Outlier Ventures 2025 Q1 融资报告:L1 和基建仍受偏爱,VC 想要“稳稳的幸福”

作者:Robert Osborne

Compiled by: Xiaobai Navigation coderworld

Overview

-

2025年第一季度,Web3领域的融资规模保持稳定,总计筹集资金达77亿美元,几乎与创纪录的2024年第四季度(79亿美元)持平。然而,交易数量却下降了34%,创下自2023年第三季度以来的最低水平。

-

Binance单笔融资20亿美元,占本季度总资本的四分之一以上。如果不计入这笔融资,市场实际活动约为57亿美元,与2024年的平均水平基本一致。

-

战略融资轮主导市场,102笔交易吸引了25亿美元资金,延续了主权基金和生态系统资金支持大型基础设施和Layer 1项目的趋势。

-

早期融资出现分化:种子轮融资额降至两年来最低点(440万美元),而Pre-seed轮融资保持强劲(290万美元)。A轮融资依旧受挤压,仅完成27笔交易,但单笔融资额有所回升,达到1560万美元。

-

类别图景展现出分散与聚焦并存的特点。网络(Networks)类别位居榜首(得益于Binance的推动),而数据(Data)、钱包(Wallets)和消费者基础设施(Consumer Infra)则表现出较高的中位融资额。开发工具(Developer Tooling)吸引了最多的投资者参与,但融资轮次规模较小,显示其依然是基础设施领域的“长尾”部分。

-

Token融资强势反弹:96笔公开和私募销售共筹集16亿美元,为2022年以来最强劲的季度表现。其中,World Liberty(5.9亿美元)和TON(4亿美元)成为标志性案例。

市场概览:资本集中优先于交易数量

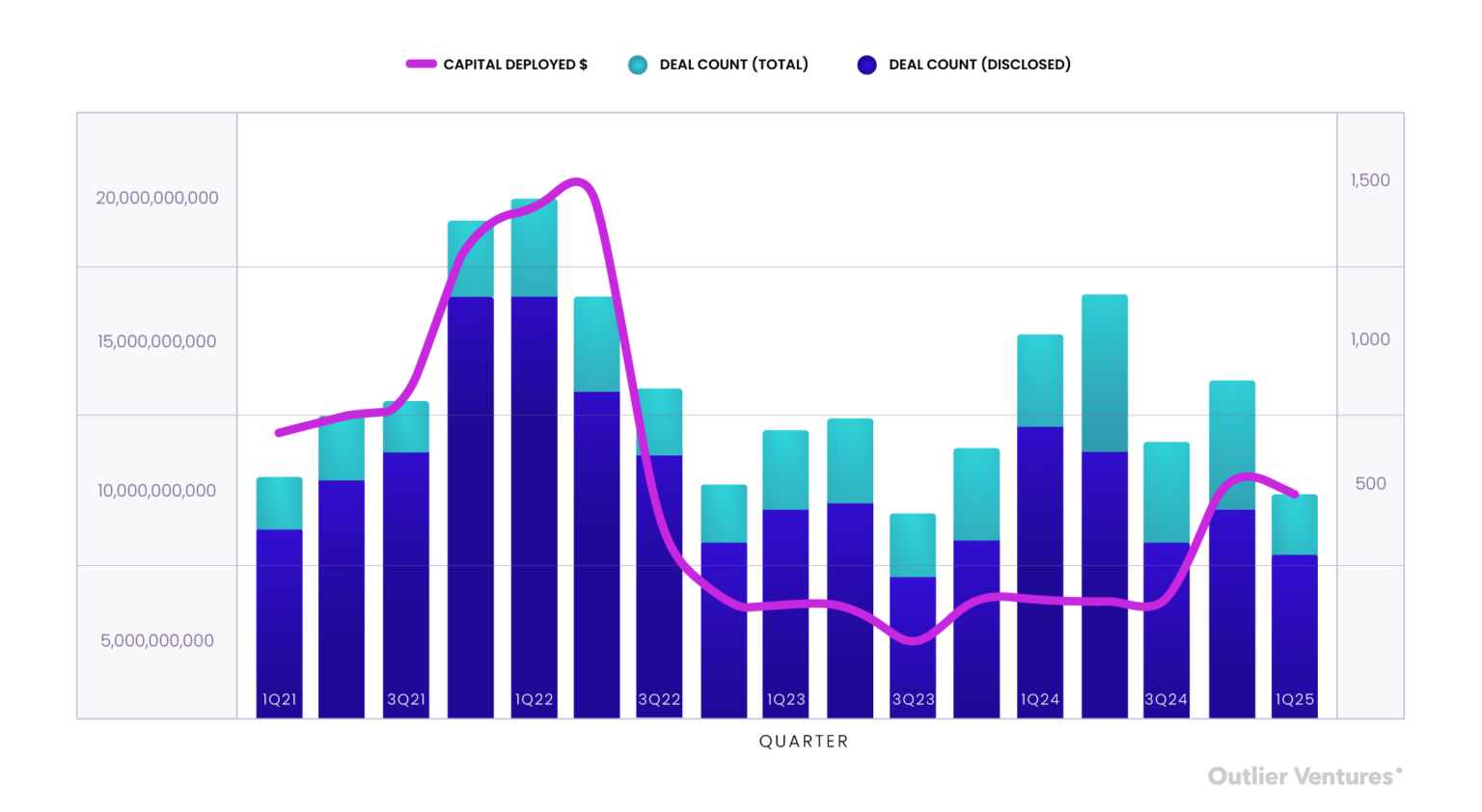

2025年第一季度Web3融资展现出一种独特的对比:虽然总资本部署保持高位(77亿美元),几乎达到2024年第四季度创纪录的79亿美元——但交易数量急剧下降,仅为603笔。这意味着什么?投资者正在向更少的公司投入更大的资金,优先集中资本而非广泛分散。

图1:Web3每季度的交易数量和筹集的资金,2021年第1季度至2025年第1季度

来源:Outlier Ventures,Messari

这一分化现象凸显了投资者策略的持续调整。随着市场流动性逐步恢复,整体情绪趋于乐观,风险投资机构似乎正加码押注“类目赢家”(category winners)以及日渐成熟的基础设施项目,而非将资本分散投向早期阶段的高风险长尾项目。与2024年第四季度类似,大部分资金流向了中后期融资轮次以及那些定义生态系统的项目,这些项目通常具有强劲的市场牵引力、知名投资者支持,或是已为市场推出做好准备的Token策略。(如果想更深入了解从消费者项目到基础设施项目的这一转变,请参阅我们之前的分析文章:《你对Web3融资的一切认知都是错的》。)

不过,7.7亿美元的融资总额掩盖了背后的真实情况。Binance的20亿美元融资——由总部位于阿联酋的MGX Capital领投,并被称为迄今为止最大单笔加密私募融资——占本季度所有资本部署的25%以上。如果剔除这一特殊案例,2025年第一季度的融资总额将降至约57亿美元,与2024年整体水平(在2024年第四季度前低于40亿美元)更加接近。这表明投资者的兴趣相对延续,而不是融资活动突然激增。

即使排除这一异常值,资本部署仍显示出韧性。基础设施和与AI相关的领域的后期增长轮融资继续吸引关注。Phantom的1.5亿美元C轮融资、Flowdesk的9180万美元融资,以及LayerZero的5000万美元扩展轮融资,均表明一批日益成熟的基础设施公司正在巩固市场份额,并迈向收入规模化的道路。

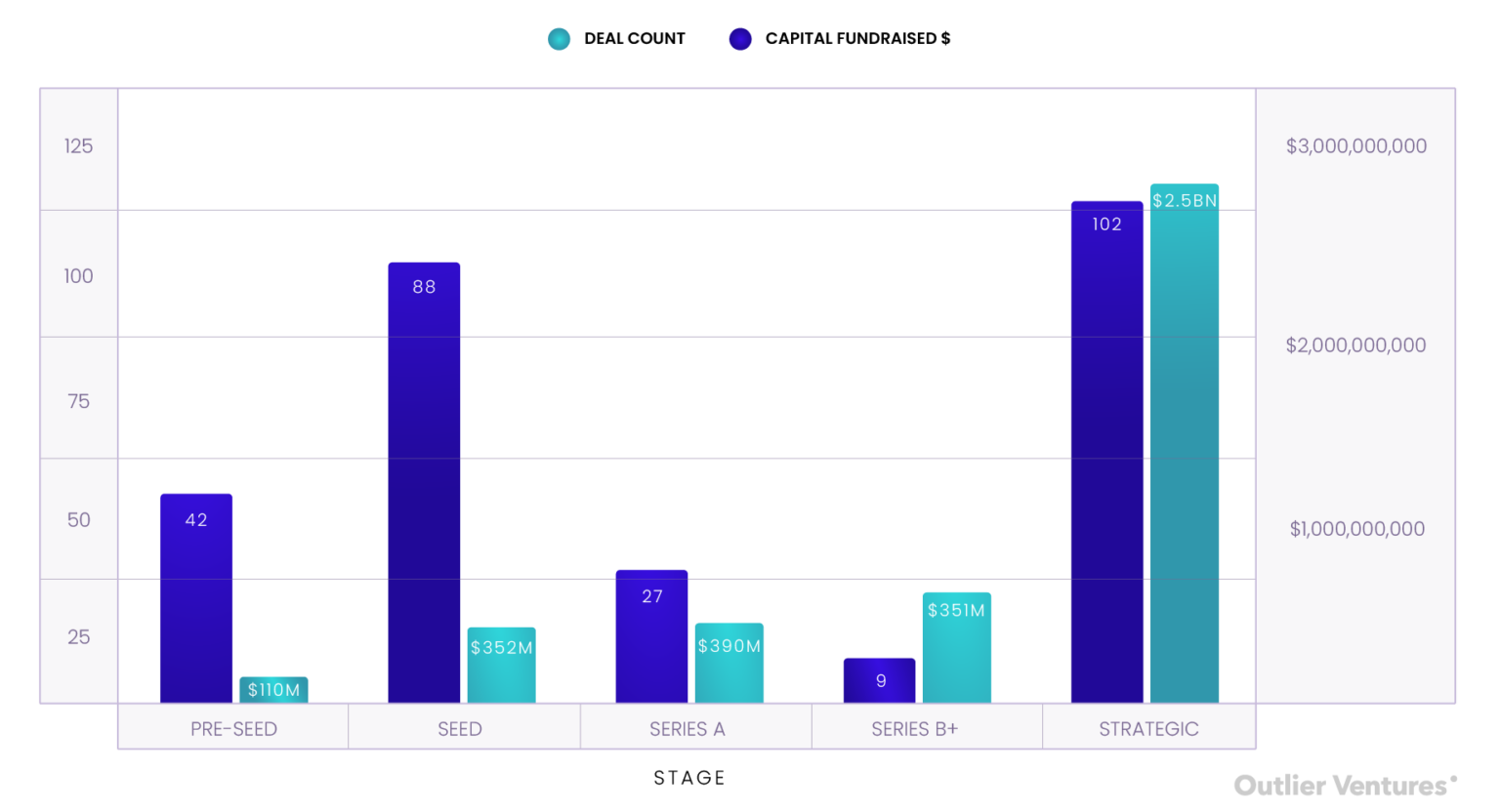

融资阶段:战略资本占据主导地位

2025年第一季度按轮次阶段划分的融资数据再次强调了一个核心主题:战略资本占据主导。

战略轮次仅占总交易量的18%,但却吸引了超过32%的资本部署,总计达25亿美元,分布在102笔交易中。这延续了我们在2024年底观察到的趋势:加密行业巨头、生态基金以及主权支持的实体正积极介入,进行有针对性且高信念的投资,这些投资通常与国家、机构或协议层级的利益高度一致。这类融资轮次通常集中在Layer 1(第一层Blockchain)、中间件协议以及Token基础设施领域——资本部署的驱动力不仅仅是投资回报率(ROI),更是利益和目标的深度契合。

相比之下,早期阶段的融资仍然呈现出分散化的趋势。Pre-seed(种子前)和Seed(种子)轮次占总交易量的近四分之一(24%),但仅吸引了6%的资本部署。平均每笔种子前轮融资约为260万美元;种子轮融资平均为400万美元,远低于2024年的中位融资额。这表明估值压缩正在发生,或者投资者正在以更小的支票额度进行投资,同时对创始人的条款更加严格。这也意味着“真正的尽职调查”正在回归:创始人需要证明市场牵引力,而不仅仅是靠愿景来获得资本支持。

图表2:2025年第一季度从种子前(Pre-seed)到B轮及以上(Series B+)以及战略轮次的交易数量和筹资金额。关于Token活动的进一步分析将在下文展开

来源:Outlier Ventures, Messari

A轮融资仍然面临压力。本季度仅记录了27笔A轮融资交易,占总交易量的比例不到5%,但吸引了3.92亿美元的资金,平均每轮融资规模约为1450万美元。投资者似乎正在完全跳过A轮融资,转而选择在种子轮阶段以类似期权的方式入场,或者等待进入风险更低、Token策略更清晰的B轮及以上阶段。

后期阶段的投资表现稳定。B轮及以上阶段仅完成了9笔交易,但吸引了5.31亿美元的资金,平均每轮融资规模接近5900万美元。这些公司通常拥有经过验证的商业模式和Token机制,已为交易所上市或资金库管理做好准备。在许多情况下,这些交易已经不再是传统意义上的风险投资,而更像是成长期的准私募股权交易。

总体来看,按融资阶段划分的数据证实了一个更广泛的观点:融资市场正在呈现出分化趋势,不仅是在消费者项目与基础设施项目之间,还体现在早期试验阶段与后期高信念投资之间。而中间阶段——A轮融资——正是风险偏好消失的地方,也是资本目前最不愿涉足的领域。

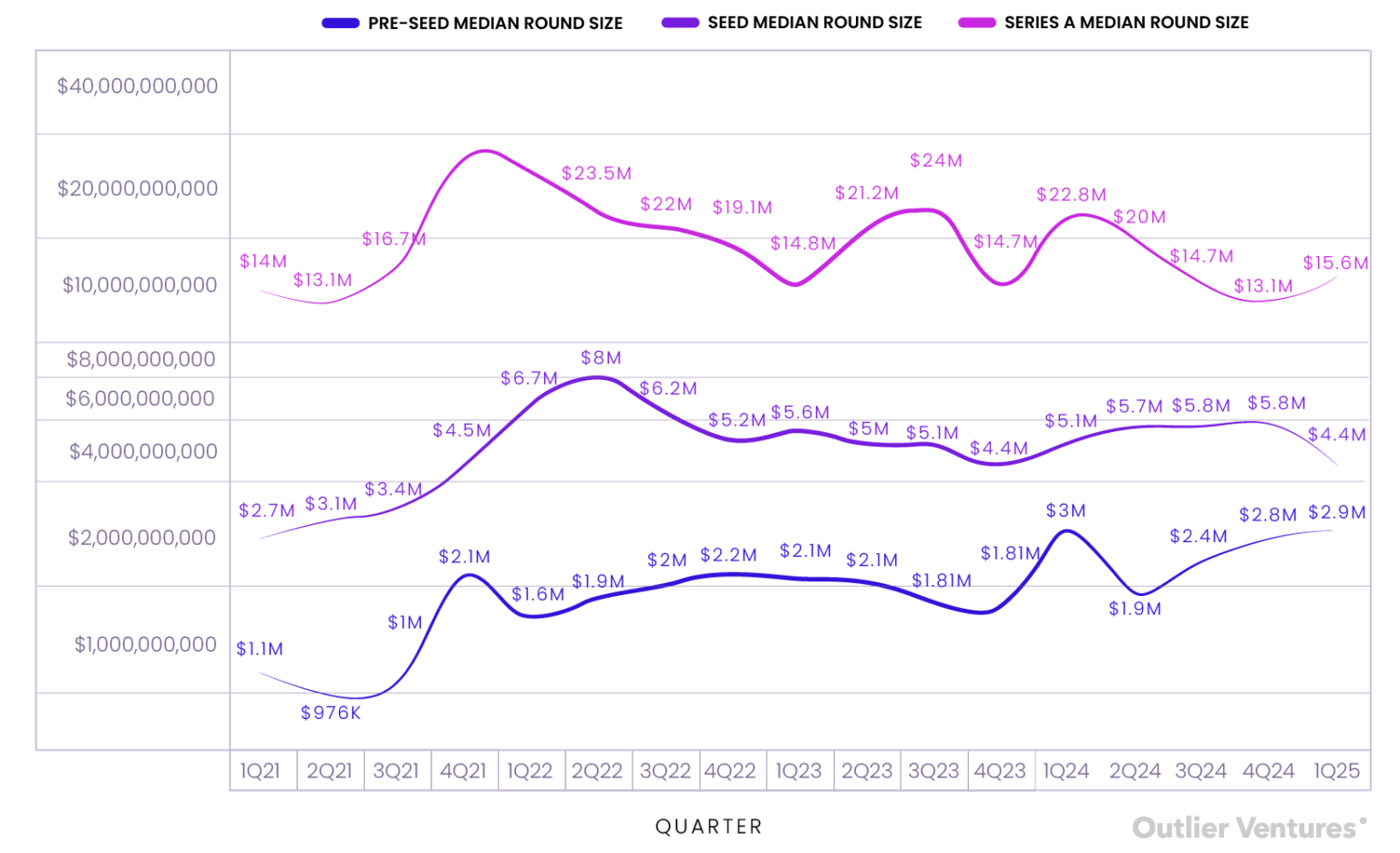

如果交易数量反映市场情绪,资本部署揭示投资信念,那么融资中位数则体现了创始人的议价能力。在2025年第一季度,这种议价能力正在逐渐远离种子阶段的团队。

图表3:2021年第一季度至2025年第一季度种子前(Pre-seed)、种子(Seed)和A轮(Series A)阶段的融资中位数变化

来源:Outlier Ventures, Messari

种子前轮的融资中位数达到了290万美元,几乎追平了2024年第一季度的峰值,并且接近2021年平均值的三倍。这标志着在最早期阶段信心的悄然回升。加速器、生态基金和天使投资联盟似乎仍然偏爱带有选择权的早期投资,特别是那些基于高信念叙事的项目,如去中心化物理基础设施网络(DePIN)、原生AI基础设施和链上代理工具(onchain agent tooling)。对于创始人而言,这仍然是资本最友好的阶段。

然而,种子轮却遭遇了冲击。融资中位数下降至440万美元,相比上一季度的580万美元以上有所下降,并创下自2022年第四季度以来的最低水平。这是一个强烈信号,表明中间阶段正在萎缩。投资者正在缩减支票金额、收紧条款,或者直接绕过这一阶段,除非项目已经具备明确的关键指标或分发能力。“撒网式扩张”(spray-and-scale)模式显然已经不复存在。

A轮融资则略有回升,中位数达到1560万美元,高于上一季度的周期性低点(1320万美元)。尽管如此,这仍远低于2021年和2022年初的高峰期,当时中位数常常超过3000万美元。更重要的是,这一阶段的交易数量极少(仅27笔),突显了市场的选择性。这些A轮融资并非徒有其名——它们的定价更像是迷你B轮,仅适用于那些已经拥有收入、市场牵引力以及可执行的代币策略的公司。

简而言之,“杠铃效应”依旧存在:在创意阶段和市场牵引力阶段仍有资金流入,但中间阶段却被抛弃。这并不是融资寒冬,而是创始人预期的一次重塑和平衡。

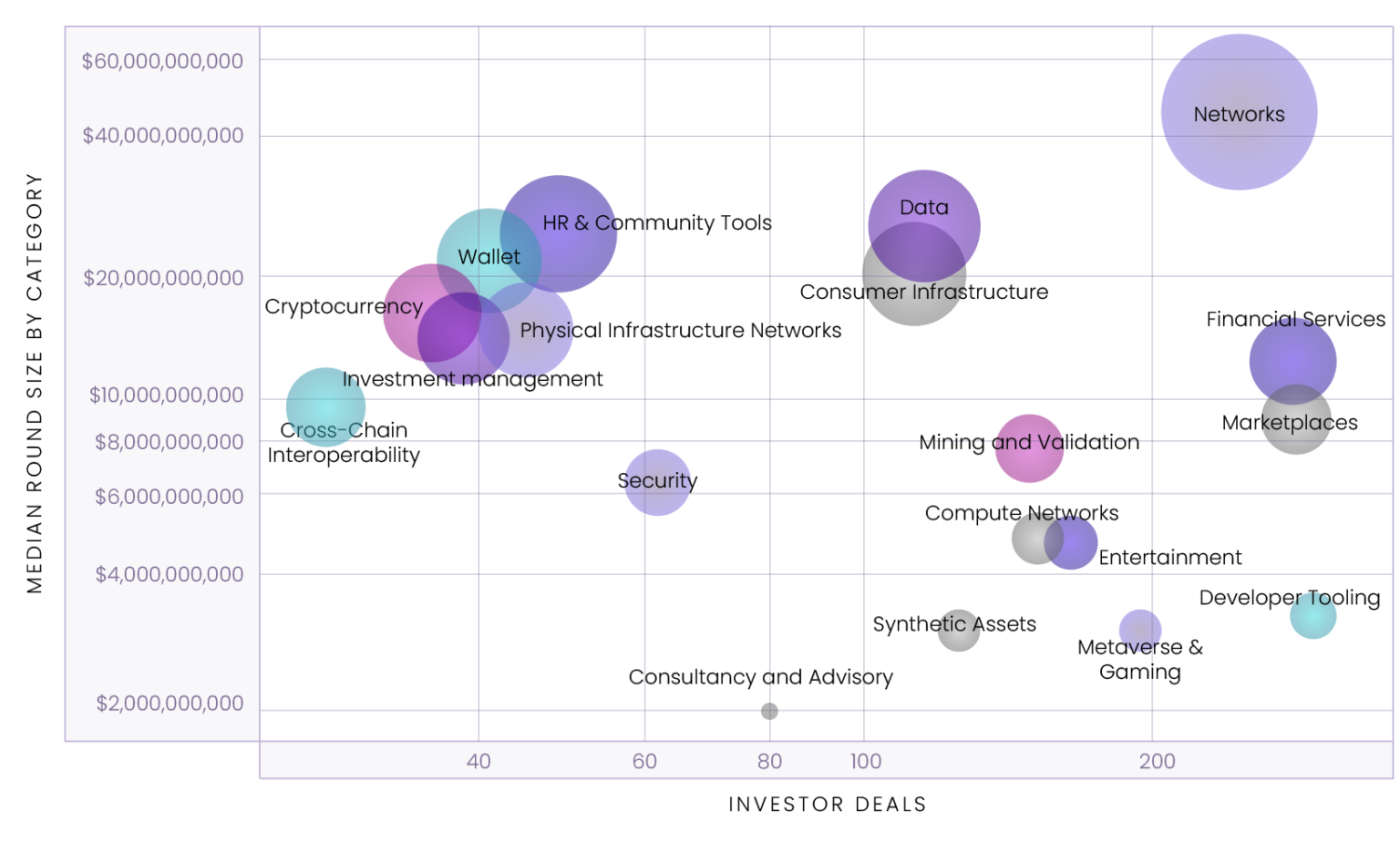

资本流向:类目亮点

从类别层面看,2025年第一季度继续凸显了资本部署的分散化以及投资者热情的分化。

正如预期,网络(Networks)领域占据了榜单的首位,其融资中位数达到4510万美元,这一数据受到Binance(币安)20亿美元战略融资的显著影响。但即使不考虑这一异常值,这一类别中的243笔投资交易也表明机构分配者、战略基金和生态支持者对Layer 1公链和扩展性项目的高度兴趣。网络基础设施仍然是资本流向的“重镇”,是投资者希望展现严肃态度的领域。

图表4:2025年第一季度按类别划分的平均融资阶段和轮次规模

来源:Outlier Ventures, Messari

注:“投资者交易”指的是某一类别内投资者参与的总次数,而非独立投资者数量。如果一位投资者参与了三次融资,这将计为三次投资者交易。

开发者工具(Developer Tooling)吸引了最多的投资者参与,共计290次投资者交易,但其融资中位数仅为310万美元。这种对比突显了开发者工具作为基础设施“长尾”的角色:高兴趣、低风险以及模块化潜力。这些通常是规模较小、速度较快的交易——由工程师主导,与协议对齐,有时还会获得资助补贴。

在消费端,元宇宙(Metaverse)和游戏(Gaming)领域记录了193次投资者交易,中位融资额仅为290万美元,这反映了从内容密集型投资转向“娱乐型基础设施”(infra-for-fun)投资的趋势。娱乐(Entertainment)领域也呈现出类似模式——中位融资额为465万美元,共计164次投资者交易——再次表明风险投资公司(VCs)对以受众为核心的Web3项目仍感兴趣,但态度较为谨慎。

市场(Marketplaces)和金融服务(Financial Services)领域也因高投资者参与度而引人注目,分别有279次和277次投资者交易,但资本密集程度有所不同。市场领域的中位融资额为900万美元,显示出对交易型基础设施和代币化商业的新兴趣。金融服务领域的中位融资额为1198万美元,使其成为本季度融资金额最高的消费类领域之一。

在基础设施类别中,消费基础设施(Consumer Infrastructure,1930万美元)、钱包(Wallets,2070万美元)和数据(Data,2430万美元)都显示出较高的中位融资额和适中的投资者参与度,表明尽管这些领域不如网络(Networks)或计算(Compute)领域那么备受关注,但正因回归基本面而受益:用户体验(UX)、可组合性(composability)和数据流动性(data liquidity).

另一端,咨询与顾问(Consultancy & Advisory)以及新闻与信息(News & Information)领域的中位融资额(约200万美元)和投资者数量都较低——这些类别难以证明其具备风险投资规模的前景,可能正被公共物品资助或原生货币化模式所挤压。

本季度的“中量级”亮点类别——跨链互操作性(Cross-Chain Interoperability,970万美元)、Safety(Security,640万美元)和计算网络(Compute Networks,480万美元)——反映出技术性强、低曝光度的基础设施层仍在获得重要支持。这些类别不再是前沿领域,而是成为了预期技术栈的一部分。

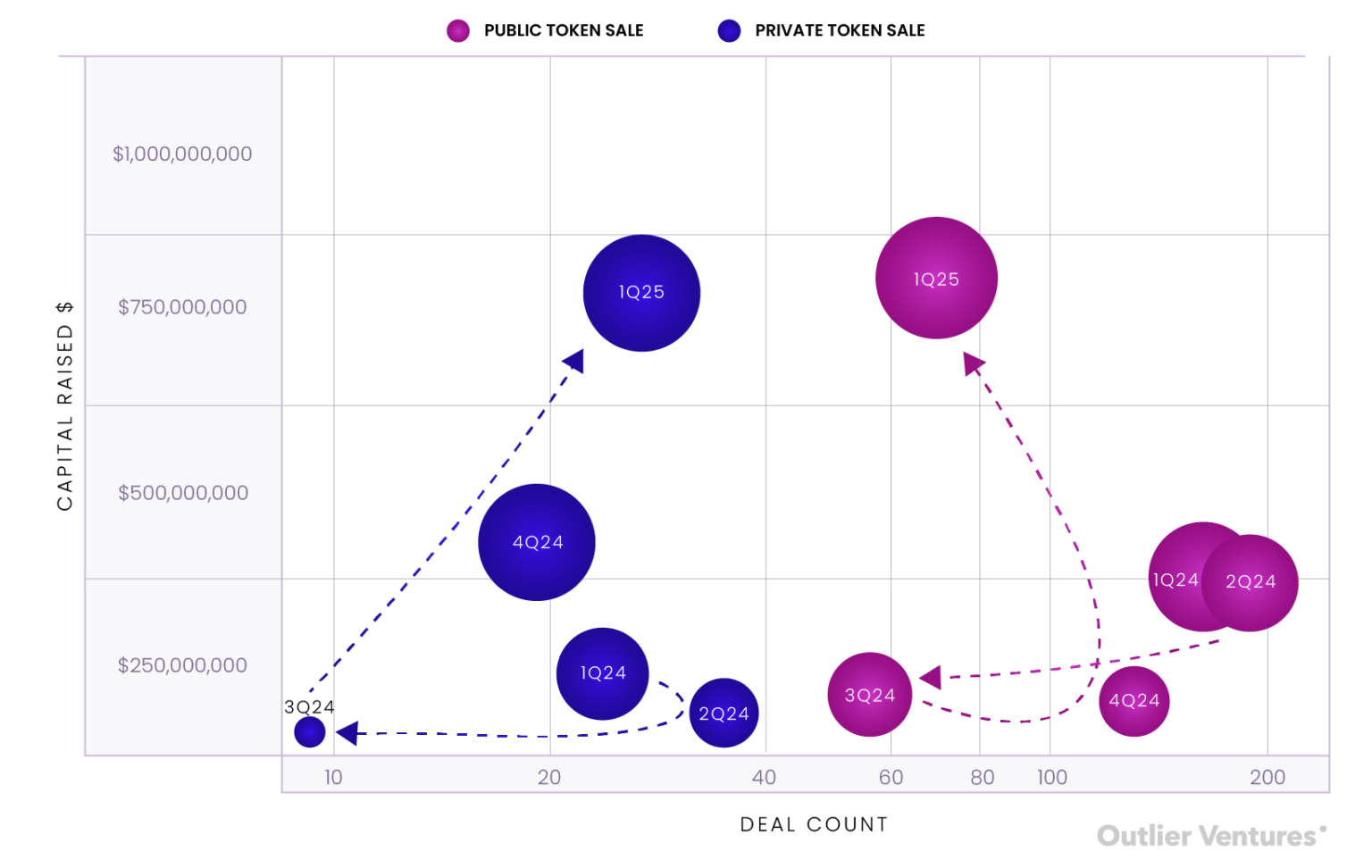

代币融资强势反弹:战略私募与公开发售齐头并进

2025年第一季度,代币融资呈现出对2024年趋势的明确逆转,高价值、高风险的私募销售强势回归,同时大规模公开发售也再度掀起热潮。

本季度共有69次公开代币销售,总筹资金额达7.98亿美元,其中World Liberty Financial以5.9亿美元的融资额领衔,占据了本季度公开代币融资总额的近74%。与此同时,私募代币销售通过仅27笔交易筹集了7.71亿美元,其中以TON基金会(TON Foundation)的4亿美元融资为首。总体来看,第一季度代币融资总额达到16亿美元,远超2024年任何一个季度的水平。

图表5:2022至2024年按筹资额和交易数量对比私募与公开代币销售

来源:Outlier Ventures, Messari

对比去年:在2024年第一季度,公开销售的交易数量远超私募(163笔对24笔),但整体筹资额却较少(2.96亿美元对1.4亿美元)。当时的市场更偏向于流动性发行、散户参与和社区主导的代币经济学。而2025年第一季度则显示出市场钟摆的另一端:集中化、机构主导的代币分配重新占据上风——这既是市场信心上升的信号,也反映了对控制权、锁仓机制及场外定价的偏好。

最引人注目的是,不仅是绝对增长,更是结构性变化:公开销售如今仅占代币融资交易总量的不到60%,却仅略微筹集了比私募更多的资金——尽管公开销售的交易数量超过私募的两倍。这种每笔交易的资本差异揭示着市场转变.

私募代币交易重新流行,规模更大、深度更高、战略性更强。这些交易不再是普通的初始DEX发行(IDOs)或快速上线的炒作机器,而是塑造生态系统的重要布局——与一级链(L1)资金库、基金会任务或跨境资本流动紧密结合。

与此同时,公开销售则显得头重脚轻。除去World Liberty的融资,其余68次公开轮次的平均融资额仅为300万美元——这表明,尽管市场准入在扩大,但大规模散户需求仍集中在少数高信任、高品牌的项目中。

总结思考:穿行于分化的市场

2025年第一季度验证了许多业内人士的感受:这并不是一个Bear Market,而是一个更加聚焦的市场。资本并未消失,而是变得更加挑剔、更具战略性,并更倾向于支持基础设施建设、实际成果以及长期叙事。

这一季度还标志着健康的双轨动态回归:私募轮用于战略控制,公开轮则为市场形象和流动性搭建框架。这是过去一年多来,私募与公开轮首次双双繁荣发展。

对于创始人来说,未来的道路已经明朗:你不需要去“掐准市场时机”,你需要去打造那些“必然会实现”的事物。

The article comes from the Internet:Outlier Ventures 2025 Q1 融资报告:L1 和基建仍受偏爱,VC 想要“稳稳的幸福”