The development of public chains from the perspective of the battle between two paradigms: infrastructure first vs application-driven

Author: YettaS

上个帖子因为写了 @berachain 收到很多争议;昨天,@cz_binance 也在非常努力地用meme盘活 @BNBCHAIN;在跟 @DoveyWanCN 的AMA上,@forgivenever 提问我们为什么会支持Movement。

那天看 @jinfizzbuzz 写 @megaeth_labs 也有人说没上测试网就大谈生态很空气;这几天 @solayer_labs 跟 @StoryProtocol TGE也远没达到大家心中的预期。借着这个机会我来说说我们投资公链的逻辑。每家做公链都有自己的出发点,我说的不代表对,欢迎探讨。

过去的公链是怎样运作的?

Blockchain的本质是”链”,自诞生以来,基础设施的先行建设成为行业惯例,这直接催生了大量以技术差异化为卖点的通用公链(Generic Public Chain),Infra搭建好了再吸引dapp开发者成为了一种默认选择。但我们都知道,基建本身吸引不到用户,吸引用户的是什么?是招商引资,是ICO、NFT、Defi、Meme这些能被玩起来的应用。然而这些应用不会自发涌现,早期公链如何破局?

靠Founder领袖魅力、靠天量融资新闻、靠超大规模的营销与推广、靠巨大财富效应的TGE。如今这些公链的营销在EoS面前都是小儿科了,天才级的BM,ICO浩浩荡荡玩了一年,融了40亿美金,然后就没有然后了。这条看似空气的道路为什么成立?因为大众的注意力有限,在Chain默默无闻的时候不会有任何应用或用户主动到你的生态上来,这正是为什么需要VC持续投资新公链的原因。

现在的公链出了什么问题?

当下市场对公链的估值逻辑正处于极度扭曲的状态。

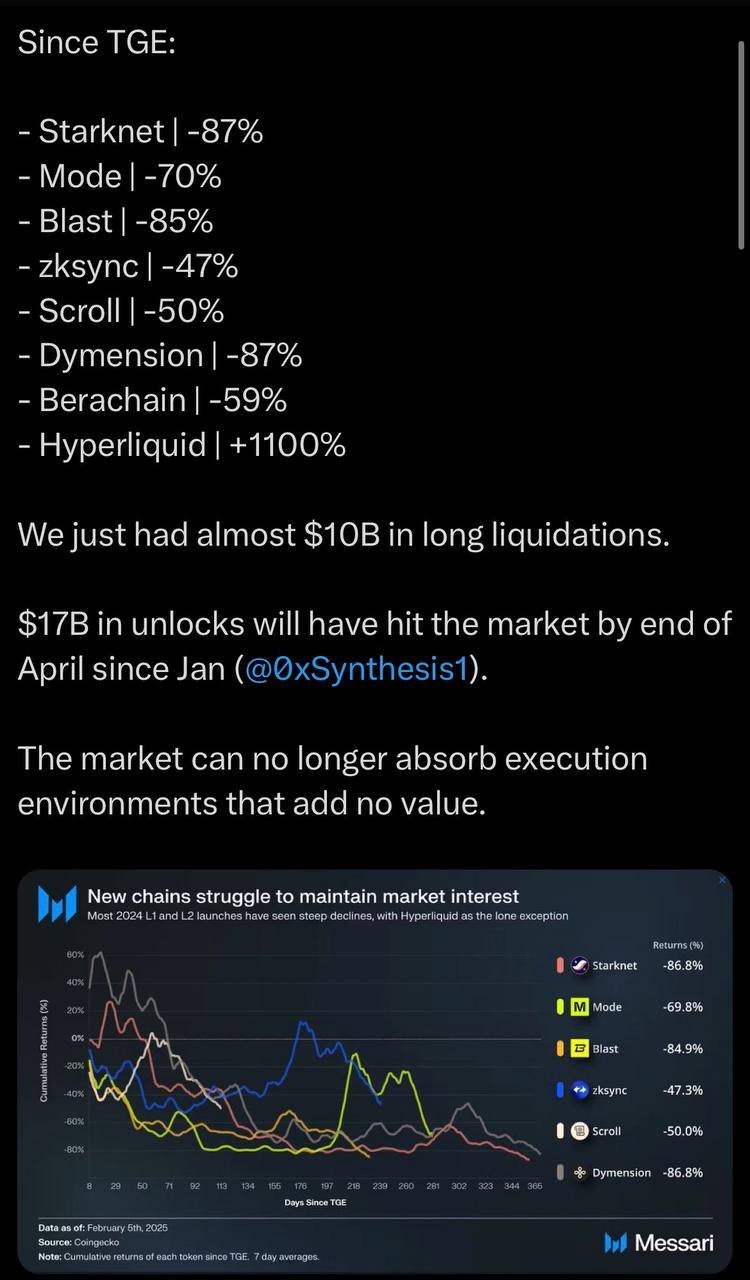

一方面,市场越来越不买单”基建先行”的模式,因为真正跑出生态的 Generic Public Chains 屈指可数,这也是投资者对 VC 失去信任的原因之一——大量资本押注这么多公链,但大多数未能兑现增长承诺,下面 @defi_monk 这张图很直接地指出了这个问题。

但另一方面,公链依然是整个行业估值天花板最高的方向。到目前为止,没有任何一个 Dapp 证明自己能比公链活得更久。

Ethereum 经过 10 年演变,Solana 经历两个完整周期,他们上面的 Dapp 仍然活跃。

换句话说,尽管市场质疑公链的高估值,但它仍是最接近”长期主义”的高天花板赛道。

所以大家对这个模式又爱又恨,恨它什么都没有可以这么高估值,爱它如果做好了有那么高的天花板对标。

这其实是我们行业的历史遗留问题,需要转型。

怎么转?

现在还出现了另外一条路径,App Specific Chain,这个从现象级 @AxieInfinity 就开始了,他们做 @Ronin_Network 想要尝试把应用层的用户导到链生态上,可问题是还没导,自身应用不火了。

这个周期这种模式被 @HyperliquidX 更进一步点燃了,然后我们可以看到:

– @Uniswap — Unichain

– @JupiterExchange — Jupnet

– @OndoFinance — Ondo Chain

– @ethena_labs — Ethena Chain

拿我最熟悉的 Ethena 为例,他们下一个应用是Ethereal,基于USDe的perp,围绕自己的核心资产与应用开始构建生态。这可能有点像杭州?出了一个阿里巴巴之后,整个电商产业都在杭州崛起。

这种范式转变可以说是因为应用才是能真正把行业推向大众的落脚点,也可以说是商业成熟下的市场细分,大家都在用不同的方式冲击着行业传统的估值体系。

这两种模式到底在争什么?

在公链生态中,Chain 依赖大规模的基础设施宣传、融资叙事,再以此吸引 Dapp 开发者入驻,最终通过应用生态实现用户留存。而 Dapp 通过真实的应用场景直接获取用户,并在用户迁移与协同效应下,逐步构建自己Xiaobai Navigation的生态,最终演化成一条链。

从”虚”到”实”,从”实”到”虚”,殊途同归。这背后本质是什么?本质是争Distribution,谁能更高效地获取用户,并实现留存。

在 Web2,Distribution 的壁垒远高于产品,因为大部分产品的边际成本趋近于零,而分发渠道的竞争壁垒极高。

Distribution意味着流量入口垄断 + 平台网络效应 + 数据垄断,他们共同塑造了 Web2 公司的核心竞争力。

以 TikTok 为例:

– 流量入口垄断:TikTok 抓住短视频风口,成为新一代流量入口

– 平台网络效应:建立创作者—观众—广告商的双边市场,随着内容供给增加,用户粘性不断增强

– 数据垄断:海量用户数据训练推荐算法,使分发精准度不断提升,形成强大数据壁垒

为什么当年我们投Hooked?我们一直都说这是一个web2.5产品,因为Tap to earn其实是一个长期被证实的有效获客模型,可以获得巨大的外部流量,但它最终被证伪的一点在于:空投带来的用户流量质量低,转化率不足,即使高效获取流量,但无法实现留存。这也是我们后续选择 pass 所有 Telegram tap-to-earn 项目的原因——换个渠道,模式不变,用户质量仍然不高。

回归到这个商业本质,Distribution逻辑在web3里一样存在,只是用户获取的方式不同。

过去,Generic Public Chain 没有成熟的产品支撑,无法依赖产品获取流量,更谈不上垄断效应。因此,它占据Awareness的方式主要依赖:

– 技术先锋感:吸引早期开发者和极客

– Founder领袖魅力与文化独特性:塑造认同感,形成社群

– 融资以及Token 激励:短期内带动用户增长

然而,这种模式的成败完全取决于”共识强度”——塑造得强时,它可以构建生态护城河;塑造得弱时,市场风向一变,流量就会溃散。

如今,App Specific Chain 越来越多,这表明 Web3 正逐步回归 Web2 的商业模式——以实际应用为牵引,通过市场细分和私域流量精细化运营,完成高效转化与长期留存。

我倾向于认为,这一模式的增长逻辑更为健康,也更符合真实商业世界的演进方向。

未来会如何?

这两条路径的并存,某种程度上映射出行业仍处于早期阶段——尚未有某一模式形成绝对垄断,paradigmatic shift 仍未发生。

所有投资本质上都是对”势”的判断。当下,我们在怎样一个时间点上?Generic Public Chain 仍未被证伪,但随着破圈需求的急剧上升,单纯依赖技术叙事或融资叙事已难以汇聚足够的共识;与此同时,从 build super dapp 到 build chain 的范式跃迁仍未被证实。这不仅仅是产品与基础设施的切换,更是从PMF驱动的产品思维跃升至文化塑造与生态构建的能力,而具备这种跨越性进化的创始人,少之又少。

这两者都有机会也都有挑战,真正的分野在于——它们对创始人的能力要求截然不同。风险投资的核心,便是基于这些对”势”、对”事”、对”人”的判断去Bet市场定价,在极高的不确定性中下注,承担失败风险,以换取极致的风险回报。

The article comes from the Internet:The development of public chains from the perspective of the battle between two paradigms: infrastructure first vs application-driven

相关推荐: 深度融合 DeFi 与 AI 的 DeFAI,能否催生出 AI Agent 的新浪潮?

DeFAI的出现并非偶然,Blockchain的核心特性适配是强金融场景,当前无论是向左的GameFAI还是向右的DeFAI,都展露出了旗鼓相当的市场潜力。 作者:YBB Capital Researcher Ac-Core 一、DeFAI讲了一个什么故事 1.1 什么是D…