Thinking about digital transformation: Web3.0 and banking

作者|陈智棠

日前,欧科云链研究院发布重磅报告《全球银行业加密版图2023》,引发银行界及金融监管机构广泛关注。通过拆解全球70余家银行的加密布局,报告认为,随着全球采用率的提升与相关技术的成熟,加密资产已成为银行业不容忽视也不能错过的创新领域。

作为传统金融机构的资深从业人员,陈智棠先生不仅有数十年银行工作经验,对Web3与加密资产等同样有着深入研究与独到见解。而与欧科云链研究院不谋而合的是,陈智棠先生也认为加密资产是银行不可回避的市场,香港则可以成为加密资产创新的试验田,持续扮演着东西方桥梁的角色。

基于对虚拟资产、Web3.0与银行业的持续研究与思考,陈智棠先生近日完成《数码转型思考:Web3.0与银行》一文。陈智棠先生在文中表示,相较虚拟资产投资和RWA方向,稳定币最适合银行业务本质,也具有目前最清晰的切入路径。香港银行主体可通过参与稳定币业务,为个人客户提供稳定币相关服务、为合资格虚拟资产服务提供商(VASP)提供银行结算服务 ,并在客户群体增多的情况下,参照 Silvergate bank 建立类 SEN 支付结算系统。

在陈智棠先生看来,银行参与虚拟资产布局不仅能获得品牌宣传效应,还能改善客户结构和丰富收入来源,更重要的是,引入虚拟资产将会完全重塑银行的产品体系。这些思考和欧科云链研究院在《全球银行业加密版图2023》报告中的结论有异曲同工之妙.

特刊发此文,以飨读者。

以下为陈智棠先生文章(有删减)。

香港政府Web3政策脉络梳理

香港政府正在以不同寻常的速度和态度推进世界虚拟资产中心的建设。

根据PANews整理,香港政府自2018年开始已经推出与虚拟资产相关的政策指引,但在 2023 年之前,有关政策并未引起市场的大量关注,而在2023年后,由于港府对虚拟资产以及 Web3.0 政策的积极转变,香港政府以及各级机构包括监管机构香港金管局以及香港证监会密集地推出了具有实际意义的各类宣Xiaobai Navigation言以及政策,并在实务层面推进关于虚拟资产业务的落地,这些举措才大大吸引了全世界 Web3.0 行业参与者的目光。

香港关于虚拟资产的推进政策,在中国境内严禁加密资产交易和美国严厉监管虚拟资产exchange的背景下显得尤其突出。因此,对于港府是否与中央政府已经就虚拟资产的发展有所沟通,难免让人浮想联翩。更进一步,在中美脱钩下的历史大背景下,香港继续作为国际金融中心是否可以依靠虚拟资产破局?港府上下一心的政策推进起码彰显了执政者的勇气和决心,而且是非常出乎传统金融机构和 Web3 机构意料的,这也导致香港金管局罕见的呼吁银行为加密资产服务提供商提供开户,但仍然鲜有响应者出现的局面.

在政策的阴影处,香港还存在cryptocurrency或稳定币找换店。这些找换店的业务本质与香港金管局、香港证监会的发布的监管范围毫无区别,但从未听过找换店需要与上述监管机构进行申请。这与传统找换店的监管机构为香港海关或者不无关系。

不同机构主体对虚拟资产的反应和行动

2023年8月7日,美国支付巨头Paypal宣布推出其稳定币PayPal USD(PYUSD),成为第一家发行稳定币的科技巨头。美国众议院金融服务委员会主席Patrick McHenry发表声明称,“这是一个明确的信号,即稳定币(如果在明确的监管框架下发行)有望成为我们21世纪支付系统的支柱”。

资产管理巨头与支付巨头的选择,昭示着虚拟资产对传统金融行业的吸引力。而在银行行业,传统商业银行与现代科技银行都有先行者在积极布局。

2020年星展银行宣布推出「星展数字交易平台」(DBS Digital Exchange),为企业及机构客户和合格投资人打造全方位的数字资产生态系,服务内容包括:证券型Token发行、数字货币交易、和数字保管服务等。

科技银行方面,Silvergate bank和Signature bank即使在今年的美元加息周期遭遇了失败,但两家在加密资产行业的成功经历,仍是银行业参与虚拟资产行业的重要范本。

以Silvergate Bank为例,该公司并非以加密货币领域起家,实际上起步于一家专门从事房地产融资的银行。2014年1月,Silvergate Bank看到大多数银行不愿意提供虚拟资产相关服务的机会,其情况与香港目前的情况非常类似:

当时大多数的银行并不愿意接触虚拟资产,如果发现个人客户将资金转入或转出加密货币exchange,他们甚至会关闭个人客户的账户。

以美元买卖加密货币是全天候7*24小时的全球活动,但美元货币的买卖需要使用传统的金融系统,速度非常缓慢以及需要遵守清算体系的官方工作时间。

Silvergate Bank因此打造了一个实时支付系统「Silvergate Exchange Network」(SEN)来促进加密货币交易,允许银行账户之间全天候轻松交易,能立即且随时为两方结算支付活动,跟传统银行下班后就无法处理跨境业务完全不同,吸引了大批机构交易者及加密货币交易所。

SEN系统让客户自愿存入数百亿美元的资金,且完全不要求Silvergate支息,带来大量零成本和低成本的存款。自2017年以来,Silvergate Bank的客户存款增长将近7倍,在高峰期超过110亿美元。

Signature Bank同样开发了类似的实时支付系统Signet。

即使上述两家银行在2023年都宣告破产,但加密友好银行所能带来的低成本资金沉淀以及利润,对每一家银行而言都是诱人的蛋糕。

香港本地市场方面,据彭博社报道,香港最大的虚拟银行众安银行(ZA Bank)正在推动加密货币和法定货币的兑换服务。众安银行行政总裁姚文松4月11日在接受采访时表示,众安银行将充当结算银行角色,允许客户在持牌交易所存入加密Token后以港元、美元等货币取款。

这一商业模式已经在HashKey和OSL上运行,这是香港目前最知名的两家持牌加密货币交易所。众安银行也将在其他交易所获得许可后为其提供同样的服务。

香港银行主体可选择的参与方向

从香港地区的政策导向和海外大型主体的业务方向来看,虚拟资产投资、稳定币业务、真实世界资产代币化(Real World Asset,RWA)是三个主要的业务方向。从银行来看,相较虚拟资产投资和RWA方向,稳定币最适合银行业务本质,也具有目前最清晰的切入路径。

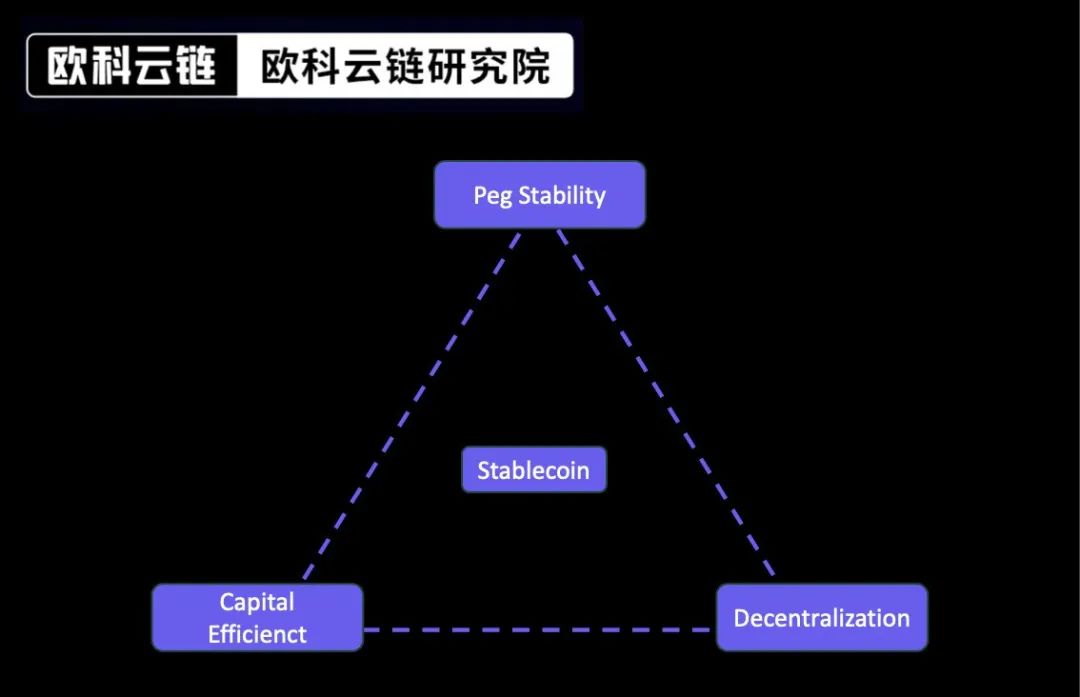

稳定币目前存在三种主流的开发方式,分别是以USDT和USDC为代表的资产支持型的稳定币、以DAI为代表的加密货币抵押型稳定币、以UST为代表的算法稳定币。

每一种稳定币的设计都有其独特的缺陷。在行业中,这些利弊权衡通常被称为“稳定币不可能三角”,因为不可能在一个设计中同时实现所有三点特性:挂钩稳定性、去中心化、资本效率。目前的情况是,稳定币项目只能优先考虑三点特性中的两点,换句话说,稳定币项目要想在两个方面取得优势,必然要在第三方面做出妥协。总而言之:

-

资产支持型稳定币,如USDC和USDT,以其稳定性和资本效率而闻名,具有1:1的抵押支持,但全都受中心化管控,这便带来了依赖风险,正如我们看到的USDC对硅谷银行的敞口以及USDT的不透明性。

-

像DAI这样的加密货币抵押型稳定币带来了稳定性和去中心化优势,但它们需要更高的抵押率进行铸币,使其资本效率低于其他选项。

-

算法稳定币如UST一样,具有去中心化和高效资本优势,具有独特的挂钩维持机制,但全都缺少运作历史,其机制存在固有问题,带来潜在的价格不稳定风险。

因为以上的不稳定三角问题,稳定币也被称之为Web3的圣杯,每一个稳定币发行公司都在寻求不同的解决方案。

从香港金管局的政策导向来看,目前只有资产支持型稳定币是被允许开展的业务,以保证稳定币与法币之间1:1的价格联系机制及避免后续的波动问题。而资产支持型稳定币方面,USDT作为非受监管对象发行的稳定币势必要被排除在外,因此Circle、Paxos等已经获得监管合规牌照的合规稳定币公司将会是银行首选的合作对象。

银行选择稳定币的业务方向和收益分析

银行参与稳定币业务,有如下业务方向:

1、为个人客户提供稳定币相关服务

加密生态系统中最值得开发场景之一是出入金通道。对于个人投资者来说,法币和稳定币之间的汇款和兑换服务是最为需要的,但目前在香港地区除众安银行外,仍未有较大型的银行进行清晰的表态。

实际上,银行可以逐步推进为个人客户提供的稳定币服务。

首先是个人客户与合规稳定币发行公司之间的汇款业务。汇出业务是合规成本最小的,银行根据现行的反洗钱/反恐要求对个人资金来源进行审核,汇出时同样遵守现行的反洗钱/反恐要求,属于传统的法币汇出汇款业务。

其次是接收个人客户从合规稳定币发行公司汇入的美元汇款(或将来的其他合规法币)。由于个人客户在合规稳定币公司同样需要进行KYC/AML程序,合规稳定币的汇出银行也在汇款时执行KYC/AML程序,理论上与现行的法币汇入汇款业务没有区别。

最后银行可以考虑与合规稳定币进行公司合作,为个人客户提供法币和稳定币兑换服务。在此模式中,合规稳定币公司作为银行的对手盘存在。

2、为合资格虚拟资产服务提供商(VASP)提供银行结算服务

目前香港地区银行所面临的市场情况与Silvergate Bank当时在美国面临的市场情况一样,银行对于为VASP提供银行账户犹豫不决,甚至在HKMA两次召开会议下仍然没有银行愿意明确表态,这在任何一个业务类型中都是罕见的。

银行可以考虑与Hashkey,OSL这两家已获得牌照的交易所进行商谈,为其提供银行账户,主要方向是与合规稳定币公司之间的汇款业务,个人客户与两家交易所之间的出入金业务,未来如果交易所自行发行稳定币时的资金托管业务。

3、在客户群体增多的情况下,建立参照Silvergate bank的类SEN支付结算系统

随银行的加密客户群体增多,银行可以考虑参照Silvergate bank建立起类SEN支付结算系统。该系统形式上类似银行的清算体系,如果都是行内清算,对于银行来说,初期的开发成本并非巨大的投入。

银行收益方面,则体现在:

1、鲜明的品牌宣传效应

如同众安银行的宣布,在各大媒体的宣传下,敢于定位自己为对加密友好的银行,将会获得巨大的曝光以及流量的追捧。如果是传统中小型银行,将会是一次改革自身形象和提升自身品牌的绝佳机会,即使是碍于合规成本未能开展大规模业务,也会在行业保持鲜明定位和先发优势。

2、改善客户结构的机会

虚拟资产行业投资者大都是年轻人,尤其是90年代之后出生的Z时代。在目前可选加密友好银行稀少的情况下,提供出入金服务的银行将会强烈吸引这些年轻客户前来开户,对于如果是以中老年客户为主的传统中小银行,是一次非常好的改善客户结构的机会。

对于公司客户而言,以数码港已经落户的150户客户为例,宣称对加密货币友好的银行完全会实现以点带面的营销效果,吸引一个行业的客户前来开户。

在跨境客户方面,在中国境内禁止交易虚拟资产的背景下,到香港开立一个能够有机会交易虚拟资产的账户,将会对中国境内居民具有很大的吸引力。毫不夸张的预言,访港旅客的购买标的从以往的奢侈品到现在的保险和定期存款,未来将会变成虚拟资产。

3、潜在的稳定币盈利机会

抛开简单的汇兑点差收入等不谈(实际这部分收益已经非常可观),稳定币在目前具有绝佳的盈利机会。

以USDT发行商Tether为例,根据其披露的2023 Q2报告,USDT的总资产规模从年初的660亿达到了目前的860亿美元,其中超过550亿的美元资产用于投资美债等无风险资产,大部分的盈利都来源于此。

据报道,Tether在Q2季度实现了超过10亿美元的盈利,而在Q1季度更是实现了14.8亿美元的盈利,Tether有望在今年赚取40亿美元的盈利。这比全球资管巨头Blackrock的盈利还要多,而该公司的员工规模只有50多人。

再以Slivergate bank为例,其SEN系统吸收大量存款都是零成本和低成本,为其投资债券和贷款提供了大量的资金支持。

对于中小银行而言,与大型银行在资金来源上具有非常大的劣势,比如在竞争CASA存款上存在结算系统的劣势,与竞争大型蓝筹客户的存款上存在贷款定价的劣势,在同业拆借市场上更是存在信用等级的劣势。

therefore,如果能通过虚拟资产行业获得大量的低成本资金来源,对于银行发展资产业务将会提供有力的支撑,净利差水平将会得到提升。

4、虚拟资产的引入将会重塑银行的产品体系

虚拟资产分布式账本的运行方式,将会完全重塑银行的产品体系。

在清算、结算方面,基于以太坊网络运行的稳定币,完全可以不基于传统的SWIFT体系运行,银行传统的清算、结算方面有了新的资金流和信息流合一的方式。

在借贷方面,基于加密货币抵押的个人借贷,可以改善了目前香港银行市场的个人信贷产品,香港银行的个人信贷产品,主要以个人信用借款以及个人房屋抵押借款为主,即使是定期存款100%质押的个人借款,流程也是繁琐复杂的,基于DEFI技术或者即使是Web2.0技术的加密货币抵押借款,可以大大释放个人资产的流动性,也同时为银行带来新的资产种类和收入来源。

资产代币化则可以为银行支付带来有趣的变化。以定期存款为例,如果进行代币化,持有者可以就部分定期存款进行对外支付,且支付附带准确的利息,实现了资产的可切割、可转让和无限延伸性。

银行客户KYC方面,如果引入“soul binding代币(SBT)”的概念,依托银行已经完成的KYC结果,客户通过SBT可以在银行和其合作伙伴形成的生态系统内实现身份的统一认证。

最为传统的保管箱业务,在注入虚拟资产的概念后,也有了新的变化,比如银行可以为客户提供私钥的保管服务。

一切的一切,都因为虚拟资产的概念产生了有实际需求而且深远的变化。

风险与选择

银行业界对于虚拟资产的反应迟钝,固然是因为银行强监管下的传统保守导致,但以下的风险因素同样是银行行动不决的原因。

1、合规风险

虚拟资产比传统资产具有更高的匿名性,即使是简单的汇款业务,也难以分辨客户的资金来源,在日益高压的反洗钱压力下,银行因为额外的反洗钱成本和潜在的反洗钱风险,自然不愿意采取主动。

香港金管局除呼吁银行提供开户服务之外,应该积极与业界探讨虚拟资产的反洗钱标准,监管当局与业界共同制定直接、清晰、可执行的虚拟资产反洗钱指引,以利于银行开展业务。

2、科技风险

虚拟资产具有截然不同的运行方式,对于银行在防止网络诈骗、密钥管理、资产托管等都提出了新的要求,在银行从业人员普遍尚未形成对加密资产认识的现阶段,对科技风险的管理是极大的挑战,也造成了银行不轻易涉足虚拟资产的情况

银行开展此类业务,不仅需要在自身形成人才储备,也需要在业界形成配套服务,比如具有专业服务的科技公司、成体系的资产托管公司等。

3、策略风险

中国境内对虚拟资产的严厉禁止,是香港银行在行动上必须考虑的因素之一。香港银行基本上在境内都具有业务或者分支机构,中资银行更是无需多言。因此香港银行不仅仅需要考虑香港本地的政策,也需要同时兼顾境内的政策风险。

香港政府应该向中央政府进行沟通报告,并向业界明确传递信息,香港银行在香港地区开展虚拟资产业务,如果符合香港政府的监管框架,则不违反中国境内的相关政策,以解决香港银行的后顾之忧。

The article comes from the Internet:Thinking about digital transformation: Web3.0 and banking

相关推荐: Bitget Research每周要闻:比特币市占率创 2 年新高至51%,Scroll正式上线主网

聚焦链上数据,每周要闻盘点。 过去一周(10.16-10.20 ),市场出现了不少新的热门币种和话题。 1.市场焦点 Market Trends 本周(10.16-10.20)市场最关注的焦点话题为: 十年期美债利率升至4.97%,SEC撤销对瑞波CEO指控 …