RWA Data Report: The Forces Behind Blockchain Adoption

撰写:Jose Oramas

Compiled by: Xiaobai Navigation Coderworld

RWAs 预计将成为未来几年Blockchain主导力量之一。仅今年,RWAs 的总锁定价值(TVL)就翻了一番,从 12.5 亿美元增加到超过 60 亿美元,成为增长最快的 DeFi 领域之一。

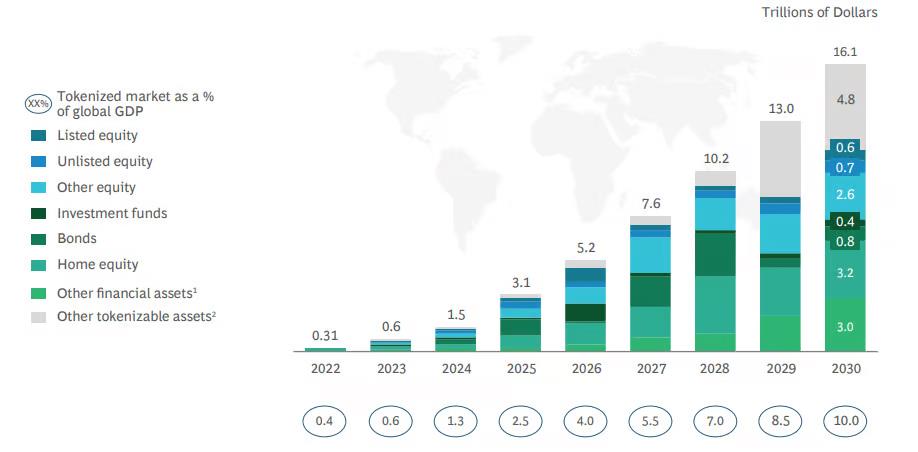

这种爆炸性的增长主要归因于新的收益来源的出现,包括Token化的美国国债、企业债券、ETFs 以及新兴市场链上信贷的兴起。RWAs 还吸引了一波新的机构资本进入 DeFi;据波士顿咨询集团的数据,97%的机构投资者认为代币化可以彻底改变资产管理,并到 2030 年成为一个 16 万亿美元的商机。

在本报告中,我们将回顾这些新的收益来源、当前的市场领导者和代币化的好处。我们还将讨论未来的法律挑战以及到本世纪末代币化市场的预测规模。

当前增长:我们现在位于哪个阶段?

这一部分将回顾主要的 RWA 类别在增长方面,包括链上信贷、代币化的国债和债券以及房地产,因为它们在美元金额和用户活动方面都有最大的增长。

链上信贷重现

链上信贷今年增长了 84%,大约从 1 月 1 日到 9 月 30 日增加了 2.1 亿美元。Centrifuge 负责其中 70%的增长。

一年前还是市场领导者的几个链上信贷协议在 2023 年基本上已经被淘汰,比如曾经号称近 10 亿美元的 Maple。但 Maple 是链上信贷增长的第二大贡献者,到第三季度为止,其活动贷款价值增加了大约 6 千万美元。

但现在的竞争更加激烈;新的市场领导者为借款人和放贷人提供了更高的收益和更广泛的投资选择。Centrifuge 的 TVL 现在接近 2.5 亿美元,比今年 5 月增长了 60%。

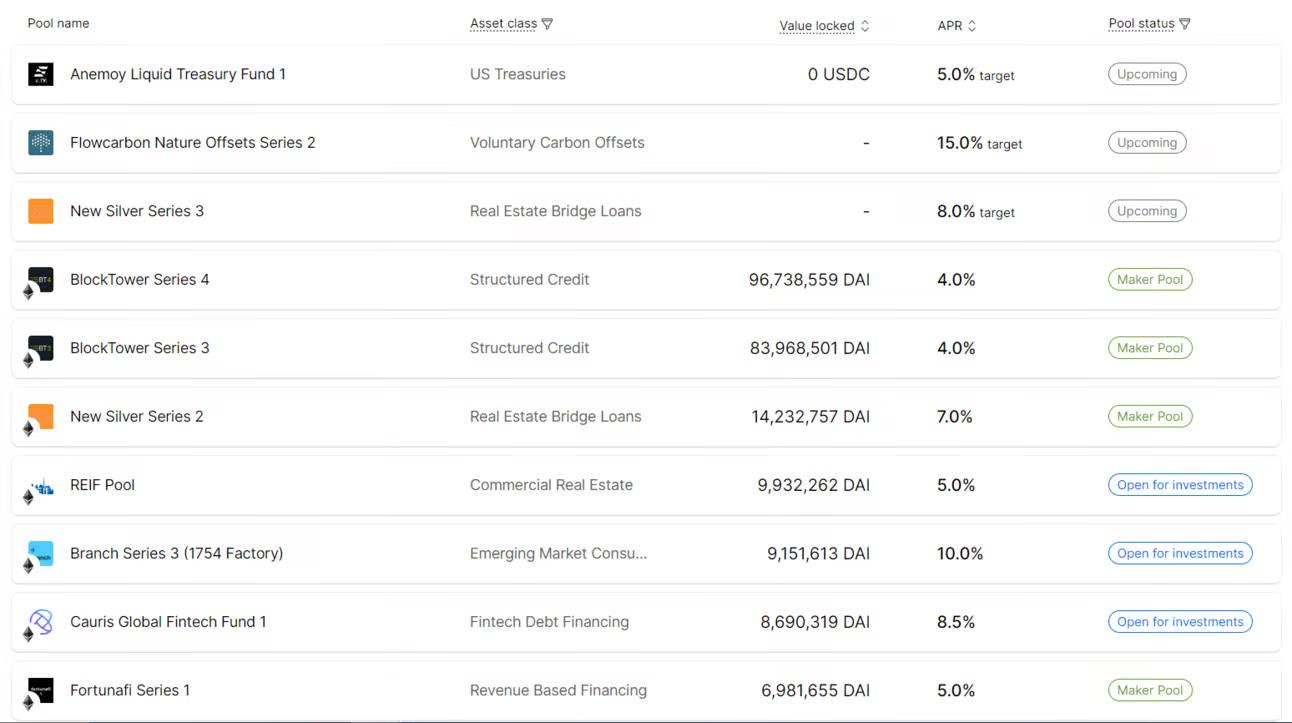

在这个例子中,Centrifuge 中的各种 RWA 池追踪房地产、碳信用、国债和新兴市场,并提供 7%到 10%的回报。有些甚至达到了 15%。正如所述,DeFi 的平均 APY 低于 4%,在像 Aave 这样的协议中,有时会低于 3%和 4%。

关于私人信贷贷款的风险敞口,非洲和亚洲目前是链上信贷的最活跃借款人。肯尼亚的贷款金额最大,约为 7300 万美元,其次是尼日利亚(7000 万美元),然后是菲律宾(5300 万美元)和印度(4000 万美元)。

这些国家大多数被认为是新兴经济体,大多数公民和小企业的银行服务不足。由于这些国家的金融基础设施通常不发达,因此获得传统贷款很困难。

像 Goldfinch 和 Credix 这样的协议激励用户存入稳定币如 USDC,然后将它们借给新兴市场的企业。例如,Goldfinch 的大部分交易都是与东南亚和非洲的金融科技倡议达成的。所有的收入都用于为这些初创企业提供额外的支持,这些企业正在寻找资金,为数百万银行服务不足的公民和企业提供金融服务。

在这类交易中,固定的 APY 通常高于 10%,远远超过大多数现今的 DeFi 放贷者可以提供的。这是因为收益来自真实世界的资产,而他们的投资组合是在链下进行战略抵押的。

可以对链上私人信贷期待什么?

链上信贷与 Lido 及其对流动性质押板块的主导地位相似。像 Goldfinch 这样的协议在年复一年的增长上几乎没有见到任何增长,Credix 是一个例外。因此,Centrifuge 和 Maple 是该 2.1 亿美元增长的最大贡献者,并很有可能在接下来的 12 个月内仍然是领导者。

然而,与去年的历史最高价相比,链上私人信贷下降了 70%。根据 RWA.xyz 的数据,目前有 5.61 亿美元的活动贷款,远低于 2022 年 5 月的 15.4 亿美元。

很有可能,2023 年初的加速利率上涨影响了链上贷款的需求,因为私人信贷协议依赖于流动和非流动的真实世界资产。

也就是说,接下来的 12-24 个月对于链上信贷协议至关重要。尽管美联储采取了更加温和的立场,但如果美国报告了一个更为强劲的经济和一个更为紧张的劳动力市场,它可能会改变其货币政策,这无论如何都会影响到链上信贷板块,正如我们去年所看到的那样。

国债和债券

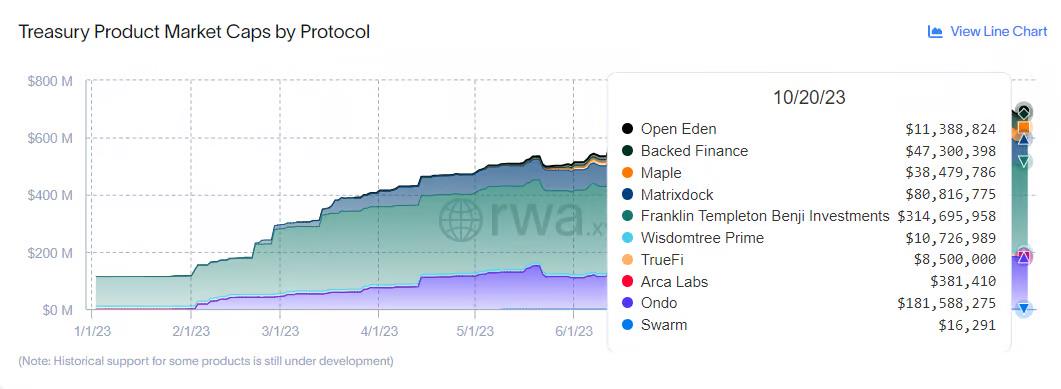

以国债为基础的 RWAs 和企业债券在今年的价值上都有了爆炸性的增长,到目前为止,增加了近 7 亿美元,主要分布在 Ethereum(3.39 亿美元)、Stella(3.23 亿美元)和 Polygon(2.3 亿美元),其余的分布在像 Solana 这样的 L1s 中。

Ondo Finance、Franklin Templeton 和 Matrixdock 是市场的领导者,占据了所有代币化国债的近 90%。

为什么国债对cryptocurrency用户如此有吸引力呢?请考虑以下几点:

-

2023 年的整个过程中,DeFi 的中位 APY 一直低于 3%

-

加密项目和链中活跃开发者的数量处于 3 年低点

-

总的来说,目前 DeFi 中锁定的总价值同比下降了 30%。

cryptocurrency用户正在寻找更高的收益。诸如债券和国债之类的流动市场提供了更高的回报,所以 RWA 的增长主要归功于代币化和追踪美国国债、企业债券和指数的协议,这并不奇怪。

让我们回顾一下 RWA 板块的一些主要国债发行者:

-

Ondo Finance 目前市值约为 1.60 亿美元。其旗舰产品是 USDY,一个由美国国债和按需存款担保的代币化美元,允许用户在美国国债、货币市场、ETFs 和高收益企业债券上获得收益。

-

Franklin Templeton 更像是一个传统的金融公司,当它开始尝试代币化时,它变成了加密的倡导者,与 WisdomTree 并列。今年 1 月,发行者开始的资产约为 1 亿美元。现在,这个数字相当于 3.10 亿美元。

-

stUSDT 也是一个突出的国债发行者。然而,大量的可疑链上活动和 Justin Sun 的集中控制使 stUSDT 饱受批评,人们对其长期可持续性表示担忧。

real estate

链上房地产今年增加了 9000 万美元,与第三季度的美元价值相比,增长较少。

RealT 目前是市场的领导者,其 TVL 从 6250 万美元增加到到目前为止的 8900 万美元,增长了 30%。

RealT 是一个基于 Ethereum 的协议,为购房者和投资者提供分散的房地产投资和广泛的选择。它现在占据了市场份额的 50%以上。

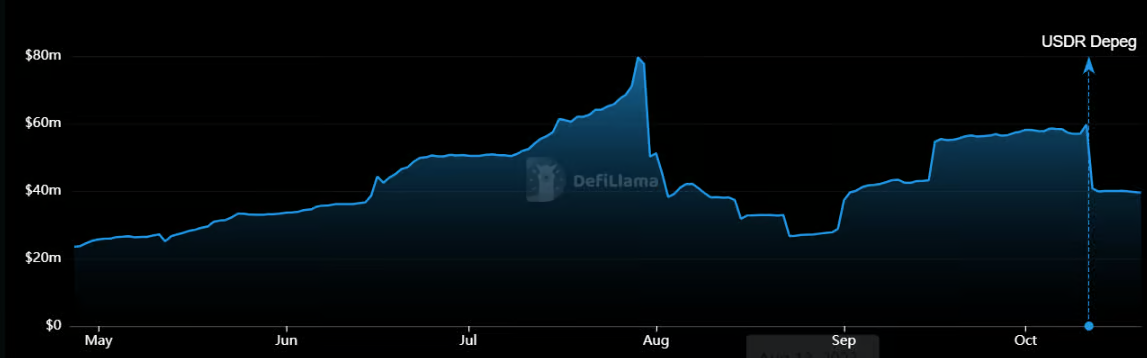

然而,Tangible 不久前还是市场的领导者,但在 USDR 今年 10 月解除挂钩后,该协议的 TVL 从 6000 万美元下降到 3900 万美元。

Tangible 利用了 USDR,这是一个依赖 RWA 叙事的稳定币。据称,它主要是由房地产投资支持的。这些资产被认为是非流动的,使它们在银行挤提的情况下无法有效运作。当它崩溃时,已经为时已晚,无法再推动它上涨。

前景:代币化市场可以增长多大?

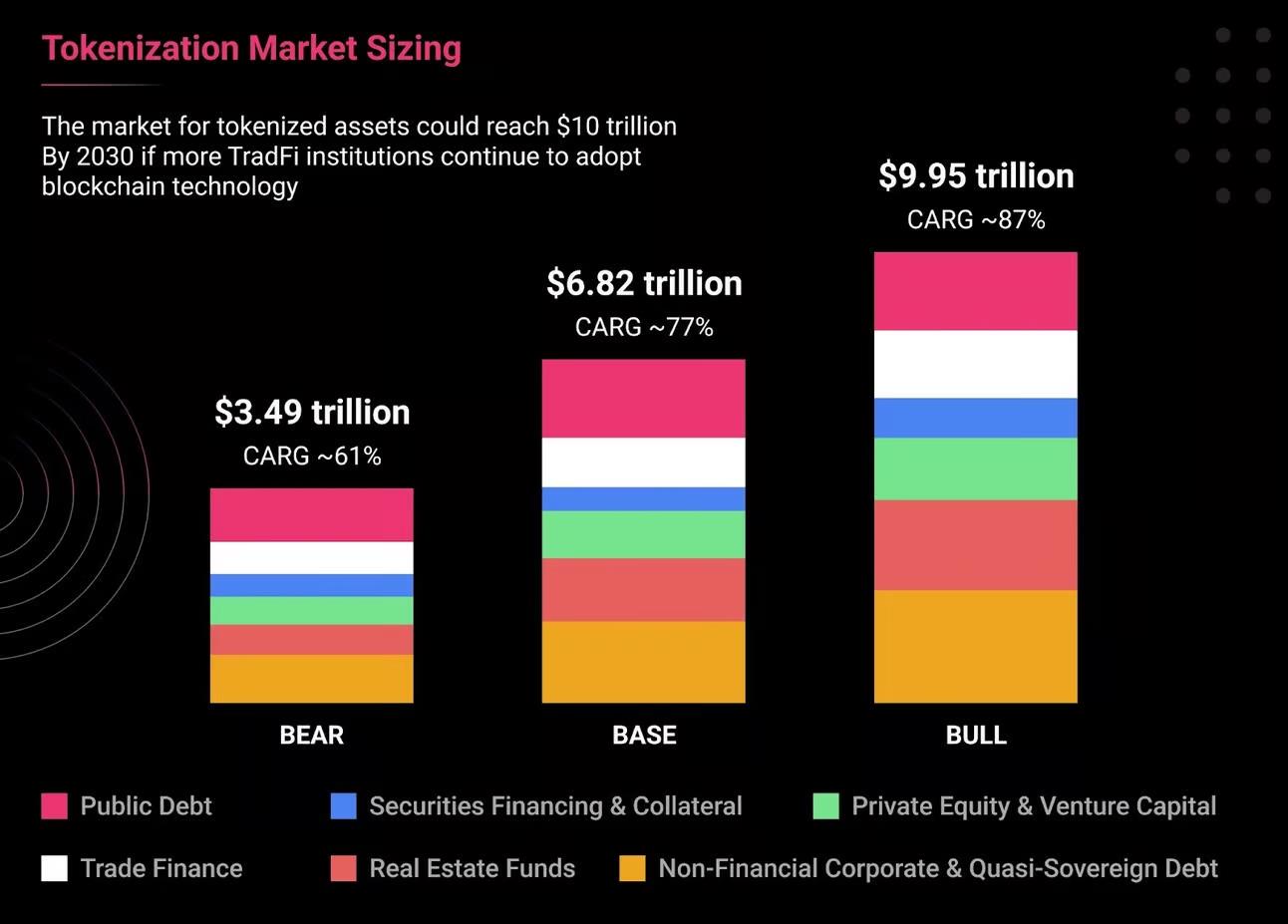

行业报告建议,代币化市场即使在最坏的情况下(一个持续的熊市),也可以达到大约 3.5 万亿美元,根据 21.co,在牛市情境下,可以达到 9 万亿美元。

与此同时,波士顿咨询集团估计,非流动资产的代币化可能成为一个 16 万亿美元的商业机会,占全球 GDP 的 10%。

截至 10 月,全球资产市场的总估值约为 900 万亿美元,由房地产(330 万亿美元)、债券(300 万亿美元)和股权(120 万亿美元)等行业领导。截至 10 月 20 日,加密货币市场的总市值目前估计为 1.20 万亿美元。如果 RWA 协议可以至少抓住其中的 1%市场份额,DeFi 领域将获得大约 9 万亿美元的资本和流动性,几乎是当前加密市场市值的九倍。

也就是说,代币化市场只是全球资产市场的一小部分。代币化市场和 RWA 协议的最近增长可以被看作是Blockchain技术的潜在大规模应用的证据。我们看到了来自高层次的机构投资者和国际金融实体的更多兴趣。10 月 13 日,国际货币基金组织的成员、银行家和金融科技高管讨论了代币化的法律挑战和潜在用途。

为什么传统金融机构对代币化如此感兴趣?

代币化可以降低障碍并解决许多行业今天面临的操作效率问题。代币化和Blockchain技术的主要优势是:

-

更高的可访问性和流动性

-

通过减少中间人来降低交易成本

-

提高透明度

-

可编程性可以为新的发行者提供新的投资特点和操作选项。

正如我们所述,国债和房地产在全球资产的总市值中占据了最大的份额。这些带来收益的资产没有相同的流动性优势,因为房地产通常被认为是一个高度非流动的市场,主要是由于有限的可负担性、监管障碍、信息不足等,代币化可以用来抵消这些挫败感:

-

代币化消除了中间人,将资产上链意味着它们可以 24/7 转移

-

它是完全透明的,所有的信息都存储在Blockchain中并且可以查看

-

它为部分所有权提供了更高的可访问性和更好的运营框架。

作为这种持续的机构兴趣的证据,总资产超过 400 亿美元的美国后交易金融服务公司 DTCC 正在与 Chainlink 合作进行 Swift 的区块链互操作性项目。

谁是 RWA 协议的主要用户?

RWAs 增长的主要动力之一是加密原生用户正在寻找比仅仅在协议中抵押他们的治理代币更好的产生收益的机会。因此,对 RWAs 的大部分需求是由原生加密用户推动的。

值得考虑的是,WisdomTree 和 Franklin Templeton 在 RWAs 中取得了相当大的成功。作为两家传统金融行业的老兵,我们可以期待新用户的加入,比如机构客户或普通人。这里的关键是,与传统 DeFi 生态系统中的红利相比,RWAs 中的红利更容易解释,这在用户的心中再次确认了信任和简单性。

RWAs 的风险和法律挑战

RWAs 中的投资机会依赖于资产的代币化和它们的分配;将主导 RWA 叙事的平台是那些为 RWAs 提供基础设施的平台,比如合规协议(由于各司法管辖区的当前法律,它们将发挥更大的作用)和资产提供者。这带来了一系列新的挑战,但也为更广泛的投资者群体提供了机会。

然而,当我们谈论采纳时可能会有一些细微的差异。RWAs 的成功将很大程度上取决于这些协议如何处理/适应当前的法规,只要法律保持不变。到目前为止,瑞士是唯一一个有确立加密法律的国家。也就是说,合规协议和基础设施将在走向大众化的道路上变得比以往任何时候都更为关键。

随着 RWA 的兴起,合规协议、审计、托管人和链上预言机将成为更多主角。审计将成为这个难题的一个重要部分,因为他们可以验证链上资产,为投资者重建信任。与此同时,链上预言机需要将链下数据输入协议中。此外,像 Tokeny 这样的合规协议正在提供法律指导和无缝上线和资产管理操作的基础设施。

另一个例子是 Quadrata,这是一个提供名为 web3 Passport 的技术的平台,允许企业和投资者将他们的wallet连接到身份护照。

最后的想法:RWAs 对区块链采用的作用

我们已经分析了 RWAs 如何为 DeFi 市场带来数十亿(甚至在最好的情况下是数万亿)的资本,以及代币化如何加强多个行业,如住房、供应链、金融和银行等等。

RWAs 正在瞄准大市场,它们需要大量的流动性。可以通过寻找大机构来获得流动性。但是,除非他们确信他们是在法律的约束之内工作,否则机构不会来到 DeFi。另一个风险是智能contract的漏洞,这就是为什么审计师和基础设施协议在这个生态系统中将发挥更大作用。

然而,投资者和传统金融机构有如此多的开放Xiaobai Navigation兴趣,这告诉我们 RWA 板块有很大的潜力。

RWAs 面临的主要挑战是应对当前的全球法规。要么监管法律对加密资产变得更友好,要么协议别无选择,只能适应当前的规则并试图绕过它们。到目前为止,瑞士是为数不多的成功为加密资产建立良好结构环境的国家之一。

The article comes from the Internet:RWA Data Report: The Forces Behind Blockchain Adoption

本篇报告由韩国金融情报分析院根据 35 家虚拟资产企业提交的资料信息撰写 编译&撰文:Karen,Foresight News 本周,韩国金融服务委员会金融情报分析院发布 2023 年上半年虚拟资产企业调查报告,报告长达 20 页,以 35 家虚拟资产…