以太坊现货 ETF 即将面世,看涨还是看跌?

Written by: Gyro Finance

市场一片惨淡,但属于以太坊的消息,却还真不少。

围绕以太坊现货 ETF,利好消息频出。先有 Consenys 宣布 SEC 停止对以太坊证券问题的调查,后有市场消息称以太坊现货 ETF 预计将于 7 月 2 日获批上线,渣打银行也来凑热闹,日前被传将构建比特币和以太坊的交易平台。

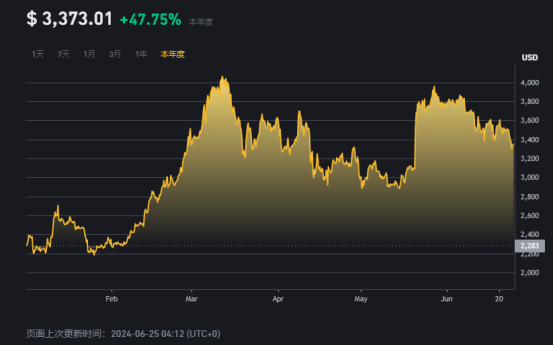

尽管消息众多,但由于多属预期,市场也仍不见好,随着比特币一度跌破 60000 美元大关,以太坊也再回到 3400 美元以下。不过若对比 5 月末因叙事不足跌至 2900 的以太坊,再对比近一周主流币的下降弹性,可看出现货 ETF 预期还是给予了 ETH 强力的价格支撑。

以目前的节点看,万众期盼的以太坊现货 ETF 即将面世,上市后表现开始成为行业讨论的焦点,是会卖事实快速滑落,还是在机构的资本下力挽狂澜,对此,市场也有截然不同的看法。

今年的以太坊走势,可以用一波三折来形容,但从主要叙事来看,无非就是坎昆升级与 E 现货 ETF 的炒作行情。

3 月 13 日,坎昆升级完成,ETH 最高来到了 3981 美元,此后就随着 ETF 的消息面轮转,在 ETF 通过被宣判无望时价格一路下滑,在极限大反转后又一夜上涨至 3600,后持续与大盘联动高位震荡。

在「618」甩货后,加密市场再度进入了冷静期,由于流动性不足,价格极容易被情绪所影响。在近日 ETF 资金流出与门头沟抛压恐慌下,主流价值币持续滑落,但相比比特币从 6.5 万跌落一周下滑 7.72%,以太坊的弹性反而更强(-3.18%),展现出相对强劲的支撑性。而回到市场本身,实际上,近日以太坊也有不少基本面利好传出。

一是非证券属性的明确。Consensys 上周在社交平台上宣布,美国证券交易委员会决定结束对以太坊为期 14 个月的调查。尽管两者围绕 ETH 的诉讼还在继续,但这一事实无疑是加密监管的里程碑。

放弃以太坊的调查,意味着 SEC 之后不会提出指控称 ETH 的销售是证券交易,此点与以太坊 ETF19b-4 的通过相互呼应,通过 19b-4 的潜在含义就是剔除了以太坊的证券属性。但在本次消息之前,也仍有传言称美 SEC 会对此做文章,原因就在于 SEC 主席多次对以太坊属性的避而不谈,即使是在 ETF 批准后。

另一方面,若以太坊不再属于证券,那机制中的 POS 机制与Staking Mining也大概率不属于证券行为,以太坊现货 ETF 申请者有望增加这一功能。此前,由于美 SEC 对质押的反感,所有申请者在 S-1 表格中都对「质押」进行了删除,引发了市场对 ETF 竞争力的猜疑。对于投资者而言,没有质押收益还有额外的管理费,收益率必然不如直接购买 ETH。当然,该种猜测缺失了美国现行法规下银行等大型机构不得直接购买虚拟货币的考虑。

第二大利好则是 ETF 时间的逼近。尽管 SEC 主席在接受采访中提到会在今年夏季宣布通过以太坊现货 ETF 申请,但未明确的时间点也让市场焦灼。就在近日,该日期也总算有了预估时间表。6 月 21 日,彭博 ETF 分析师 Eric Balchunas 在社交媒体上宣布,以太坊现货 ETF 发行人预计将于下午晚些时候提交修订后的 S-1 表格。此后,SEC 将通知发行人最终的修改和有效性,现货 ETF 预计将于 7 月 2 日推出。考虑到其此前精准预测比特币 ETF 上市与以太坊 ETF 反转,该时间点具备一定可信度。

此外,渣打银行也对外宣布正在构建比特币与以太坊的交易平台,若消息属实,交易渠道将进一步拓宽,投资者门槛将持续降低。但以当前局面来看,传统机构要从事交易业务,在监管可行性、基础设施方面还存在较大挑战。

利好频频,实际价格表现却只能说差强人意,对于即将面世的 ETF,市场也众说纷纭。

在市场规模方面,比特币 ETF 给出了绝佳样本。根据 Farside Investors 的数据,自 1 月份推出以来,BTC 相关产品的净流量已达到 140 亿美元,管理资产(AUM)超过 500 亿美元, 但以太坊 ETF 的规模,却不由让人担忧。

绝大多数分析师认为,以太坊 ETH 仅能占据比特币份额的 15-20%。摩根大通分析师就认为,到 2024 年下半年,以太坊 ETF 仅会吸引约 10 亿至 30 亿美元的净流入。Mechanism Capital 联合创始人 Andrew Kang 也秉持着类似的观点,其撰写了一篇详细的文章分析了以太坊现货 ETF 对市场的影响。

在他的观点中,剔除对冲交易与现货轮转,比特币 ETF 真实净流入额为 50 亿美元。根据 EricBalchunas 估计,ETH 的流量可能是 BTC 的 10%,这意味着 ETF 通过后前 6 个月内真正的净购买流量可能为 5 亿美元,乐观预计则在 15 亿美元左右。

他强调,对于以养老金、捐赠基金、主权财富基金等传统机构为受众的 ETF 而言,以太坊并不受欢迎。一是以太坊本身机构市场持仓就比比特币小,ETF 通过前,CME 中以太坊持仓仅占据 0.3% 的供应比例,而 BTC 占供应量的 0.6%,但在 ETF 推出前,ETH 已经从低点上涨了 4 倍,而 BTC 仅上涨了 2.75 倍,反映出 ETH 上升空间的有限。二是从量化数据来看,以太坊也表现不佳,30 天年化营收 15 亿美元,市盈率高达 300 倍,扣除通胀因素后的市盈率为负值。

更为现实的原因是,由于批准的突发性,发行商没有花费大量时间劝说持有者将 ETH 转换为 ETF 形式,而选择 ETF 也相应要承担 ETH 质押收益的机会成本。Andrew 预计,在 ETF 推出之前,ETH 的交易价格为 3000 美元至 3800 美元。ETF 推出后,预期为 2400 美元至 3000 美元。若 BTC 在 2025 年第四季度末 / 第一季度升至 10 万美元,可能会拖累以太坊和山寨币的上涨,ETH/BTC 会更低,未来一年的比率将在 0.035 至 0.06 之间。

有看空的声音,自然也有看涨的论调。

针对 Andrew Kang 的分析,Degentrading 给出了反击,认为以太坊到 9 月份可能达到 6000 美元。他强调在与传统金融人士的讨论中,市场对于 ETH 甚至 SOL 的热情 BTC 更高,同时尽管以太坊的规模约为比特币的三分之一,但其流动性仅为 BTC 的 10% 左右,意味着 30-40 亿美元的流入就会对 ETH 产生实质性影响,而灰度的 ETH 信托存量也让以太坊有比比特币更低的抛售压力。Deribit Insights 最近的一份报告也给出了看涨信号,ETH 9 月 4000 看涨期权的买入量溢价已超过 1200 万美元,表明中期市场乐观情绪的上升。

不论外界争议如何,ETF 发行方已然敲响费用战的鼓点。上周,多家现货以太坊 ETF 发行商随后递交了修改后的 S-1 表格,从费率来看,为抢占市场,以太坊的费率普遍比比特币的更低,VanEck 披露其收费低至 0.20%,与富兰克林的 0.19% 非常接近,在此背景下,贝莱德等其他机构将被倒逼将费用保持在 30 个基点以下。

在此之前,由于不make money,Cathie Wood 的 Ark Investment Management 就退出了以太坊 ETF 的角逐。她提到,比特币现货 ETF 并没为公司赚进任何Xiaobai Navigation收益,原因是对投资人收取的手续费太低,费率仅 0.21%。虽然这和其他比特币 ETF 发行方所收取的手续费相差无几,但仍然大幅低于其他非cryptocurrency ETF 所收取的费率。

在此背景下,允许质押或许可以为以太坊 ETF 增加一定竞争力。尽管目前还并未存在任何一家 ETF 发行方修改口径支持质押,但后续面对盈利压力,发行方大概率会对此进行修改。不过值得注意的是,若是通过质押,出于Safety与效率考虑,发行方或会自身构建节点成为验证者,这反而会稀释其他以太坊生态项目的市占率。

回到以太坊本身,作为加密领域的最大应用平台,ETH 的价格实际上代表着整个加密生态的发展情况。但是近年来,随着应用与生态发展进入瓶颈期,以太坊炒作周期开始以升级为话题,除了质押带来的活力外,就是作为主流币的符号象征存在。

而相比于比特币的价值共识,以太坊在机构眼中的定位就颇为暧昧,一面是技术股中的蓝筹股,是Blockchain世界中的绝对头部,但另一面也是投资产品中更容易被替代的存在,价值坚挺度不如比特币,部分时候甚至跟跌不跟涨,而涨幅又不如部分美股。尤其是在当下应用创新有限的背景下,以太坊的生态增长放缓,MEME 周期也随之轮转,时不时就会传出 Solana 超越以太坊的论调。

尽管从投资价值来看,以太坊是否是优于比特币的投资商品争议重重,但没有人会否定以太坊的地位与网络效应。这也是为何市场高度关注以太坊 ETF 的原因,以太坊的资金是有可能通过质押的传导流入山寨币市场的,但比特币的资金不会。

纵观各种价格观点,以太坊在通过 ETF 后会迎来高波动也是大概率事件,关注卖事实,短期看跌、长期看涨也符合市场的价格预期,而在通过前,生态上的各种币种炒作已然开始,或许这也是另类的盈利的方式之一。

The article comes from the Internet:以太坊现货 ETF 即将面世,看涨还是看跌?

狙击机器人的100 倍收益是非常普通的结果。 作者:ᴛᴀᴄᴇ 编译:小白导航coderworld 超过1000万人使用狙击机器人,但只有 0.1% 的人知道它的秘密设置。 使用它们的degens以27.3万美元狙击了 $MOTHER。所以我扫描了 10 个机器…