Expose the true strength of each project and see what the developers in the crypto circle are busy with?

author:inpower王骏

分享一篇来自 ELECTRIC Capital 的研报,也算是个加密圈头部风投机构了吧~

原文内容很长,我大概精选了一些核心结论分享给大家:

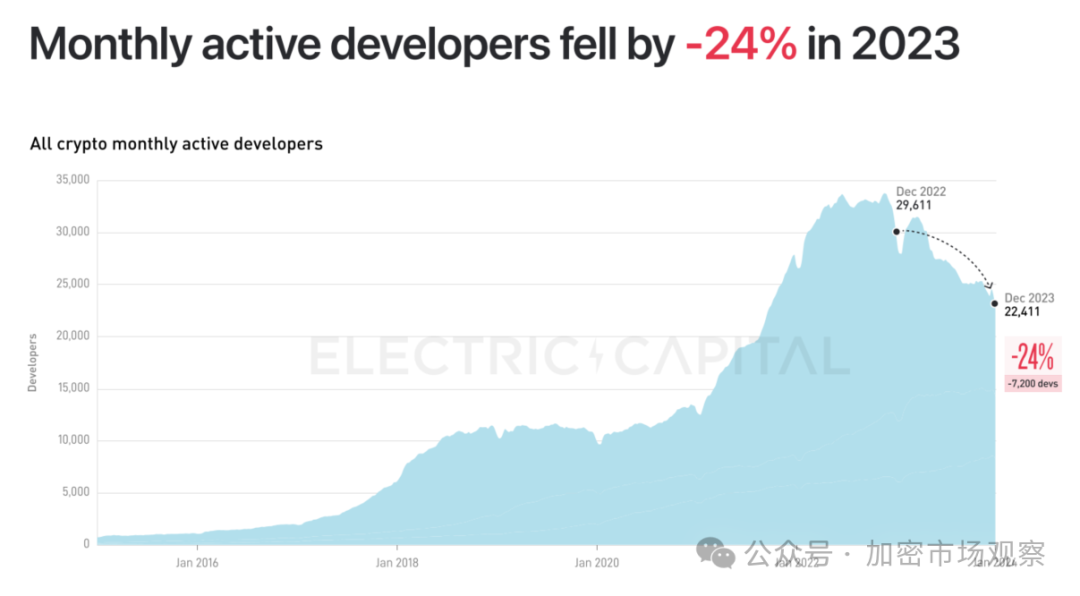

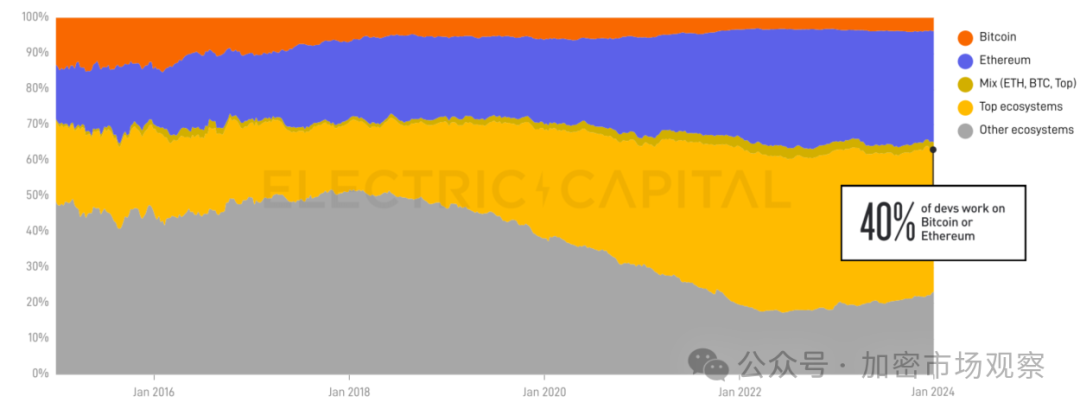

01开发者参与比资金慢一年

开发小哥哥(姐姐)们其实很有意思,他们的反应其实比资金要慢一年左右:

进入到 2023 年第四季度,在资金层面很多人都认为已经触底反弹,开启牛市了,但是开发者的数量还是在掉。

考虑到绝大多数开发都在以太坊(后面会详细介绍)上写代码,下面我们参考一下以太坊的价格:

以太坊的价格顶点在 2021 年的 11 月,但是开发者人数触顶则是在 2022 年的年底。

只能说资金还是跑得快。

开发们还是比较有坚持,距离顶点回撤也只有 24%。

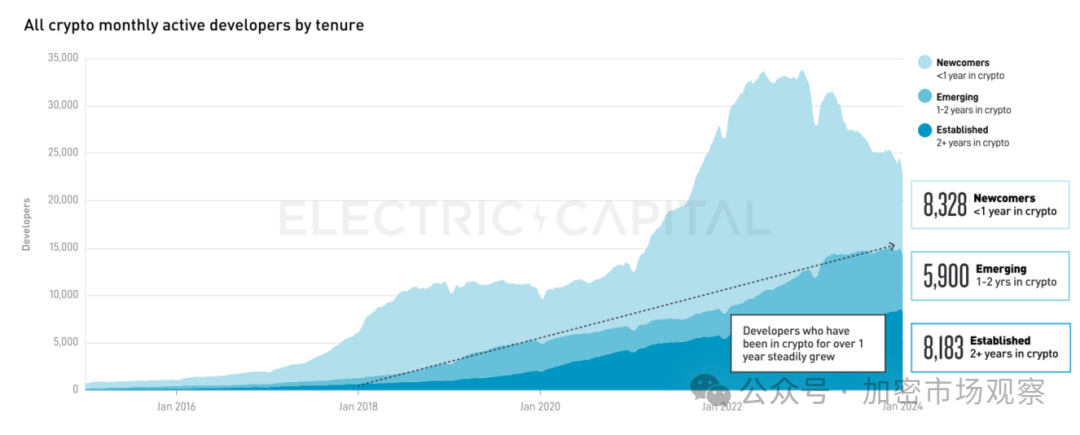

而且跑路的开发都是菜鸟为主,在加密圈沉淀下来的开发还是持续增长(写脚本撸空投也很爽吧?)

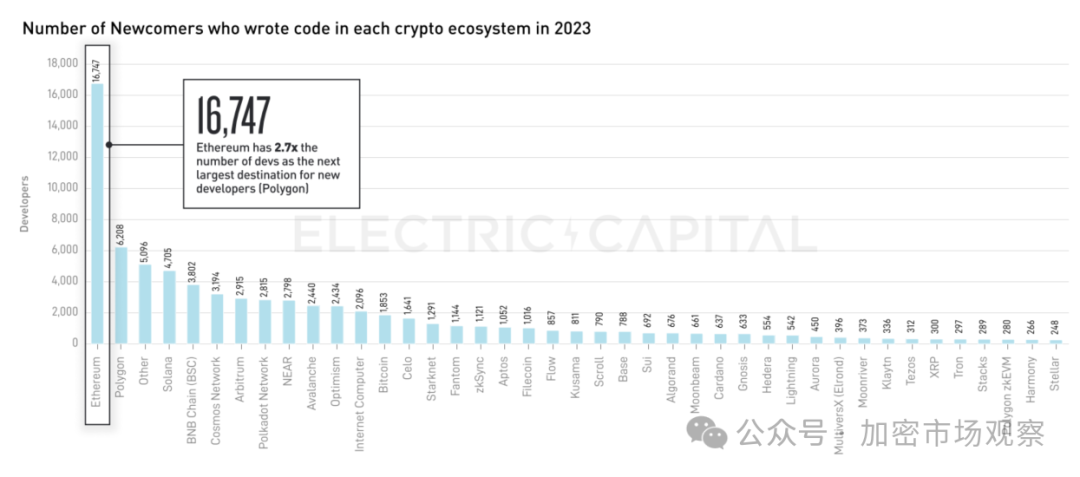

不得不说以太坊还是强大,大部分开发的第一站还是以太坊主链:

排名第二的 Polygon 也是以太坊生态的。

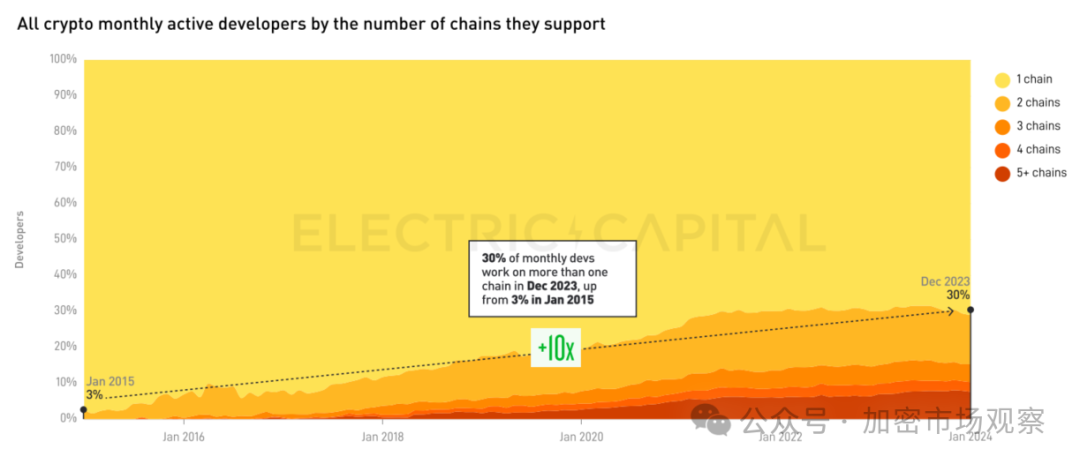

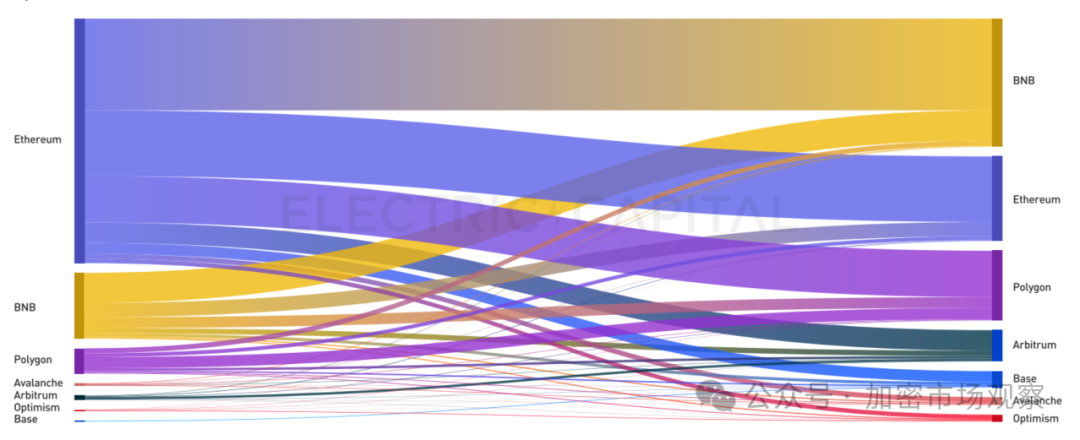

02能跨链的开发越来越多

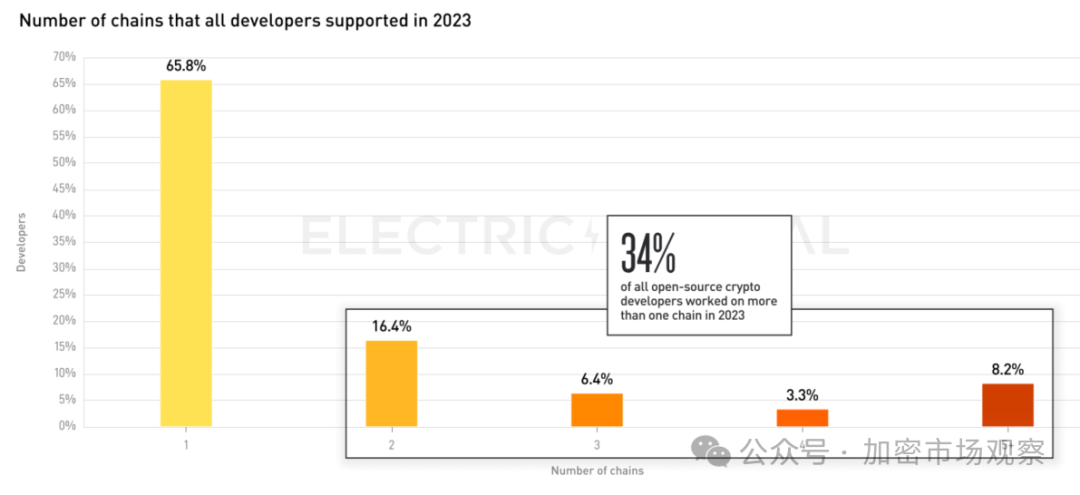

大部分开发都只在一条链上工作:

但是跨链开发的占比在持续升高,现在有 30% 的开发可以跨链开发。

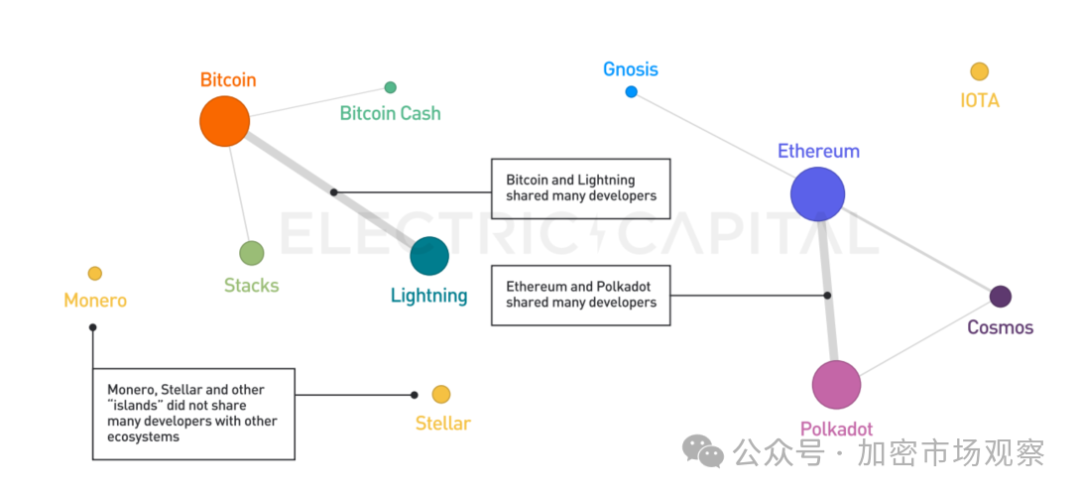

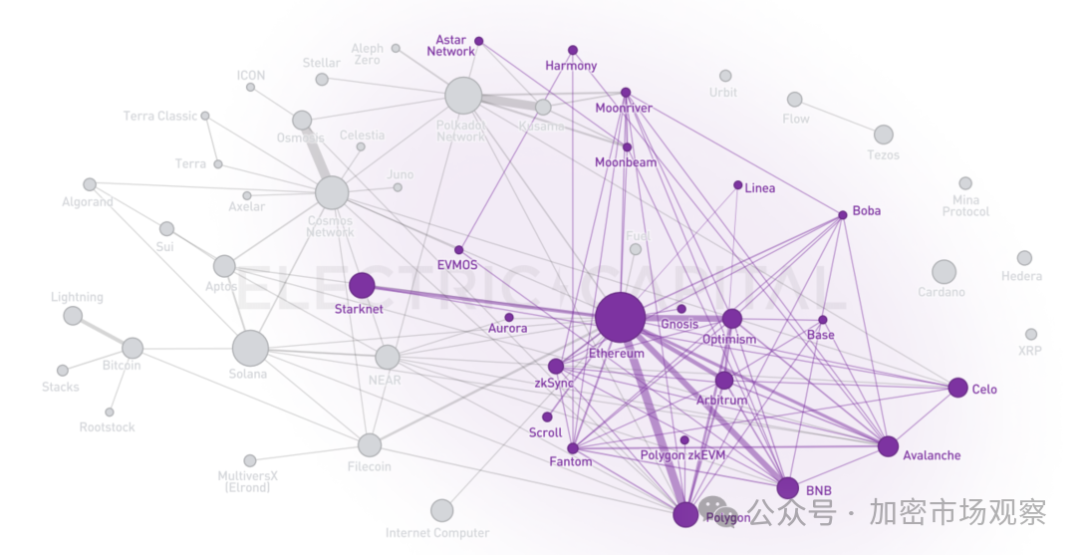

在 2018 年,加密生态还比较简单:

上图圆点大小表示开发者人数,连线的粗细表示跨链开发者人数。

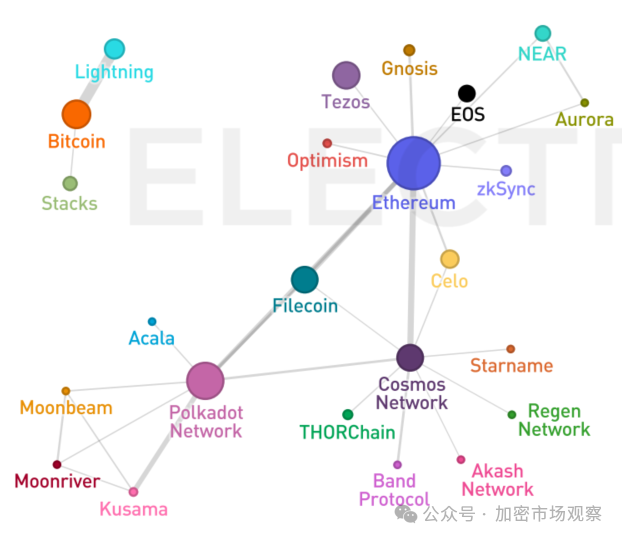

到了 2020 年,以太坊几乎快要独领风骚:

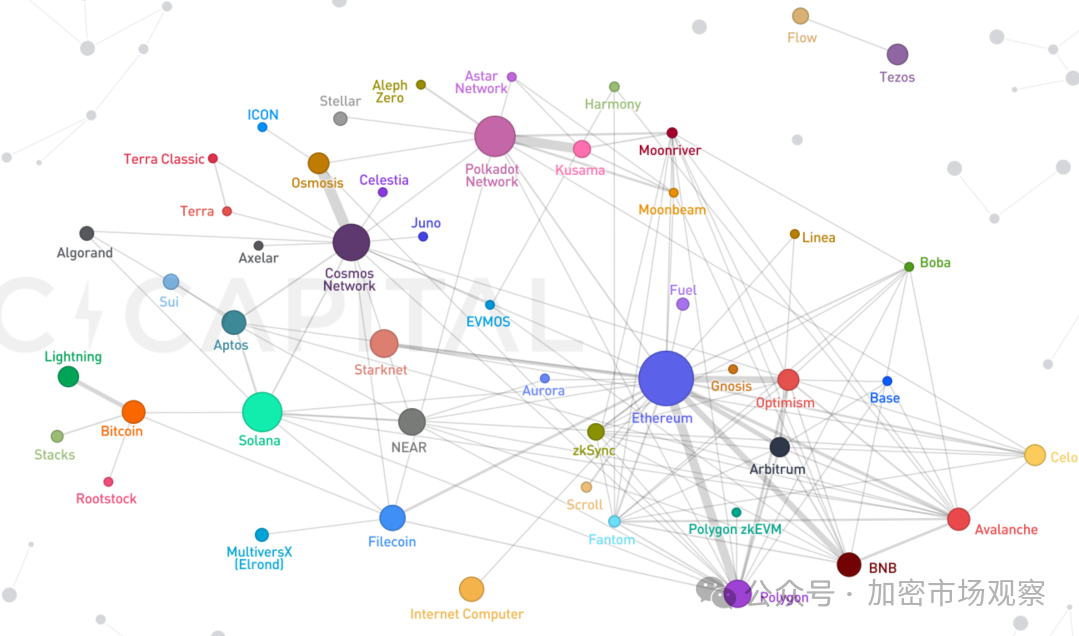

而在 2023 年,公链之争似乎又出现新的局面:

看到这幅图已经很难说以太坊一家独大了。

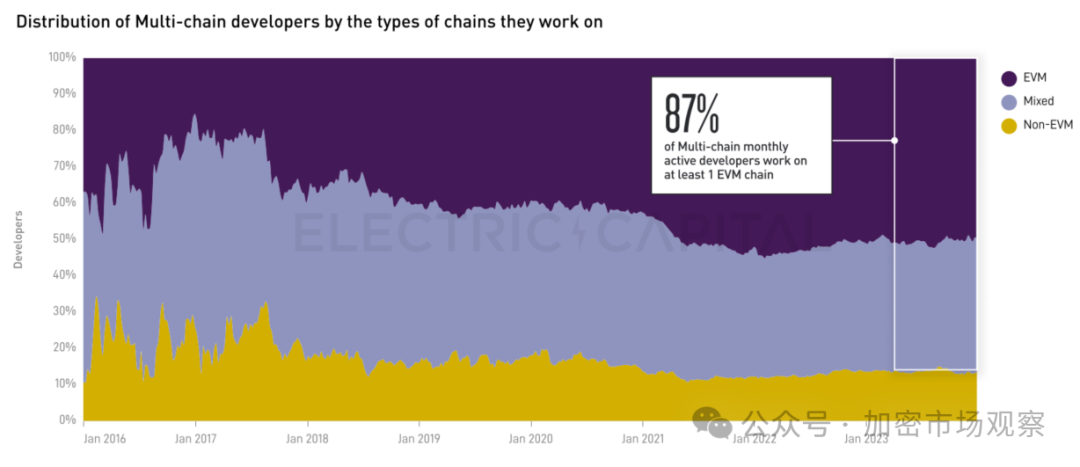

但是在支持 EVM 的链上,以太坊还是有很大的影响力:

大部分开发还是喜欢 EVM 环境:

03应用层面以太坊还是有统治力

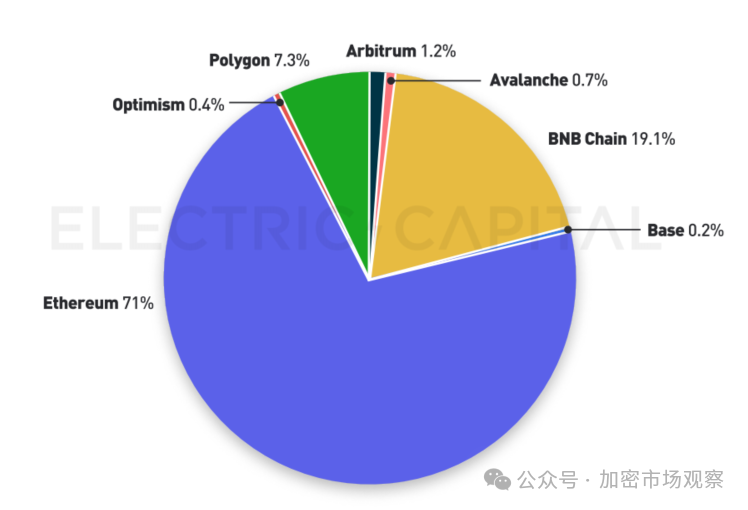

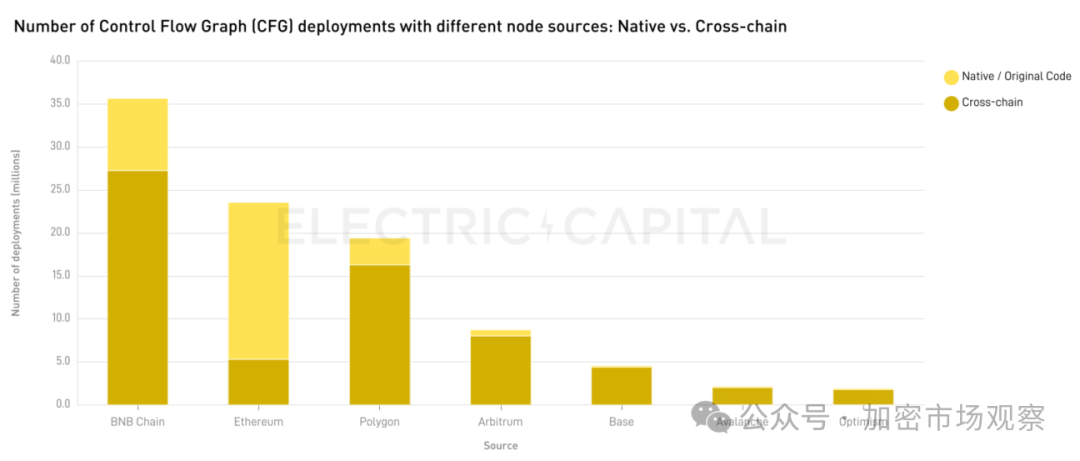

有 71% 的智能contract代码还是部署在以太坊主网:

Binance链已经强势崛起,虽然原生代码不多,但是是各个合约的跨链首选。

基本上可以认为,以太坊发布之后,下一步就是上币安链了:

相比较而言,虽然 23 年比特生态声势很旺,但是开发者并没有涨多少(可能还是要滞后一年吧)

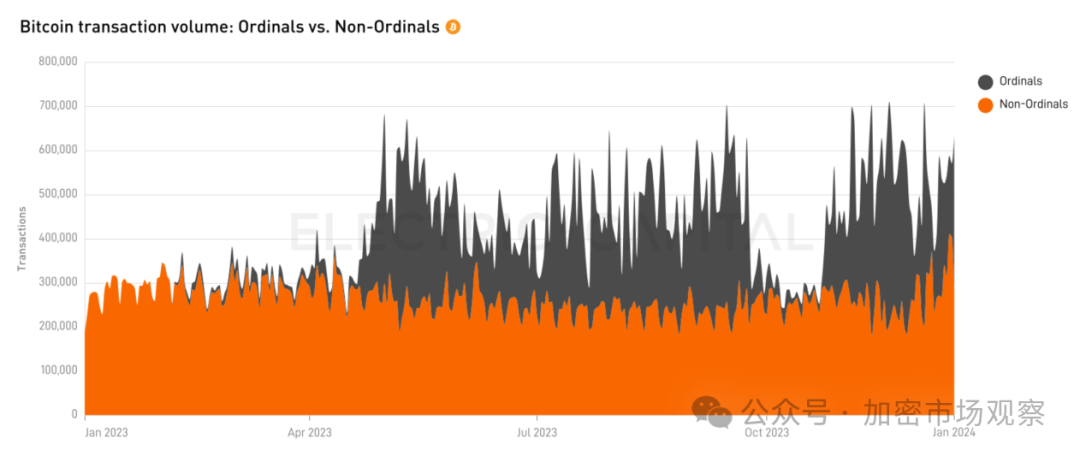

04比特生态还很稚嫩

虽然很多投资者认为 24 年是比特生态大年,但貌似很多开发者还没反应过来。

整个 23 年的 Q4,比特链的新增开发者反而在减少。

比特生态的新增交易量也主要靠 Ordi 撑着:

参与比特二层的开发者越来越多,但是 Ordi 的开发其实很少。

不知道什么时候 L2 的交易量可以对得起这么多开发者的投入。

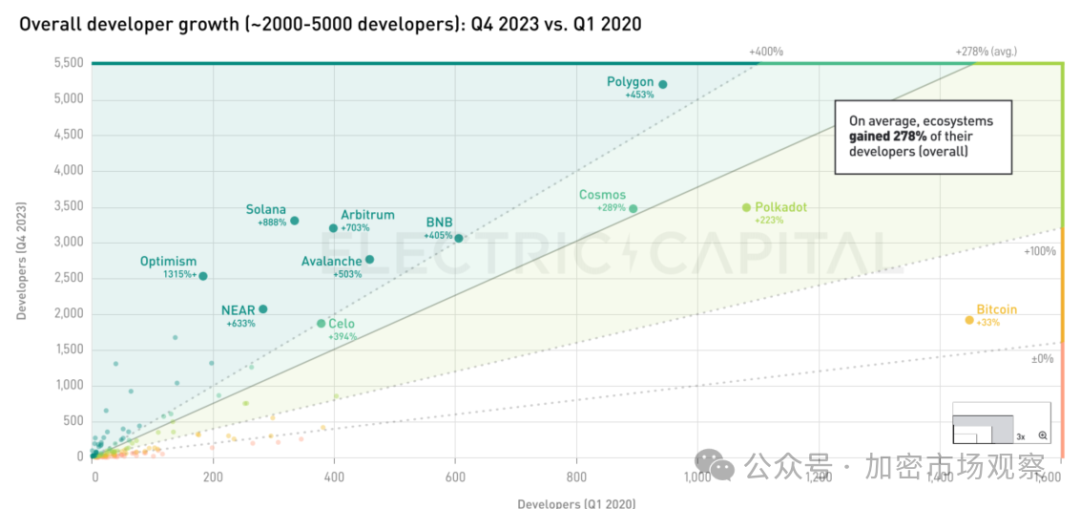

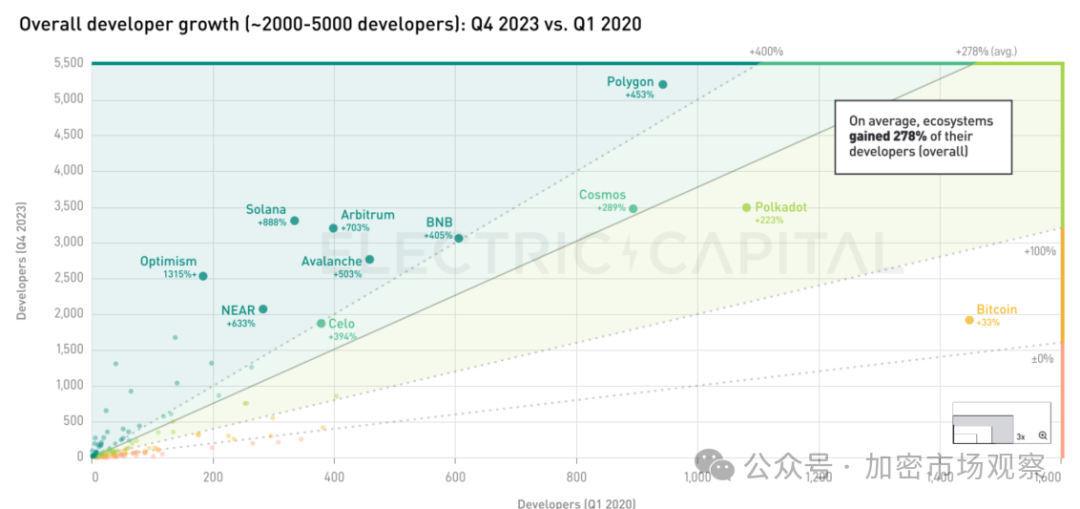

05公链新势力正在崛起

从开发人数看,以太坊还是一家独大。

但是其他公链的开发人数增速迅猛。

如果去掉以太坊这样的巨头,中型链的表现是这样的:

整体还是以太坊 L2 居多,但是 Solana/ 雪崩 / 币安链可以挤入二线,开发者规模比特链还大。

如果看开发者人数在 2000 以下的三线项目:

IPFS 展现出显著的增长乏力,而 ICP 死而不僵,开发实力还行。

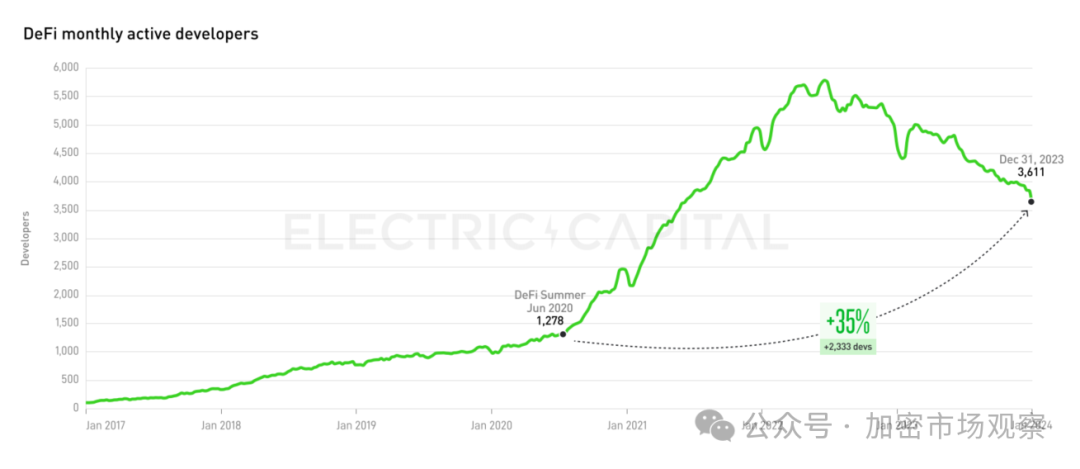

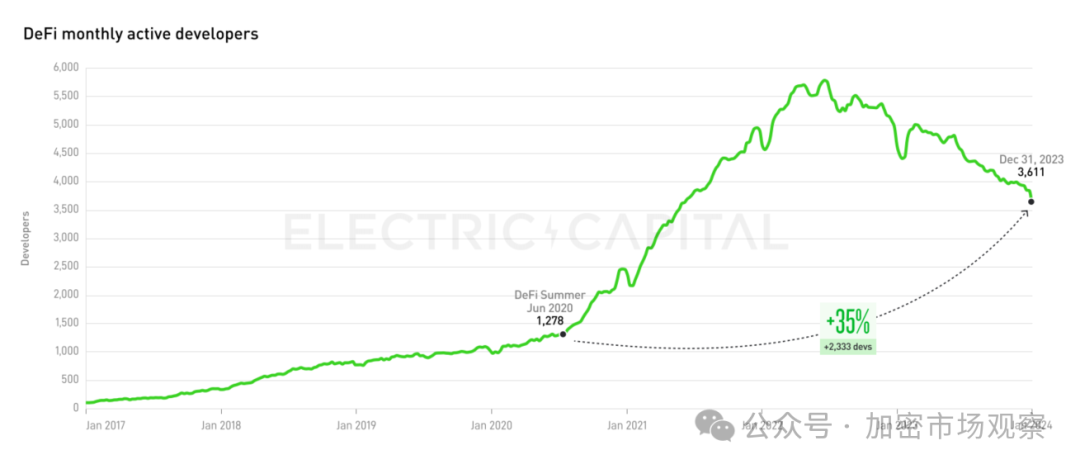

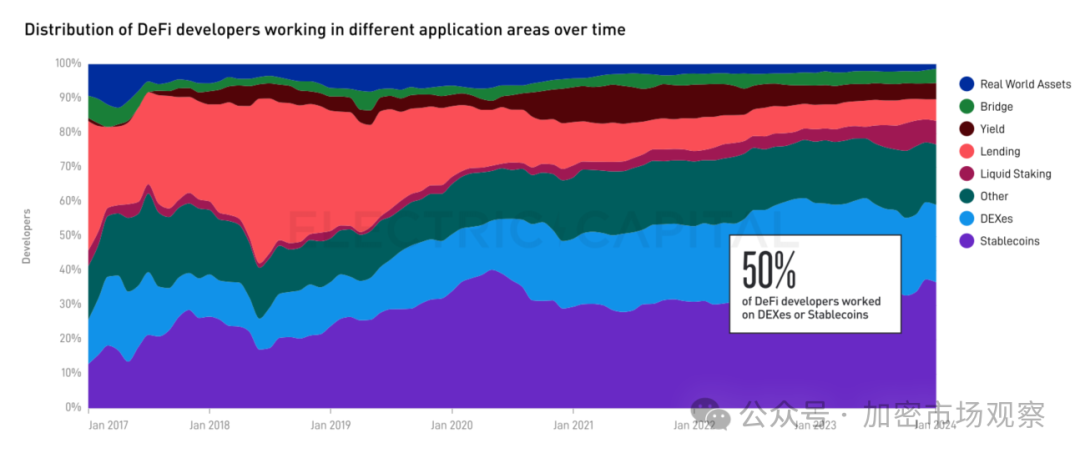

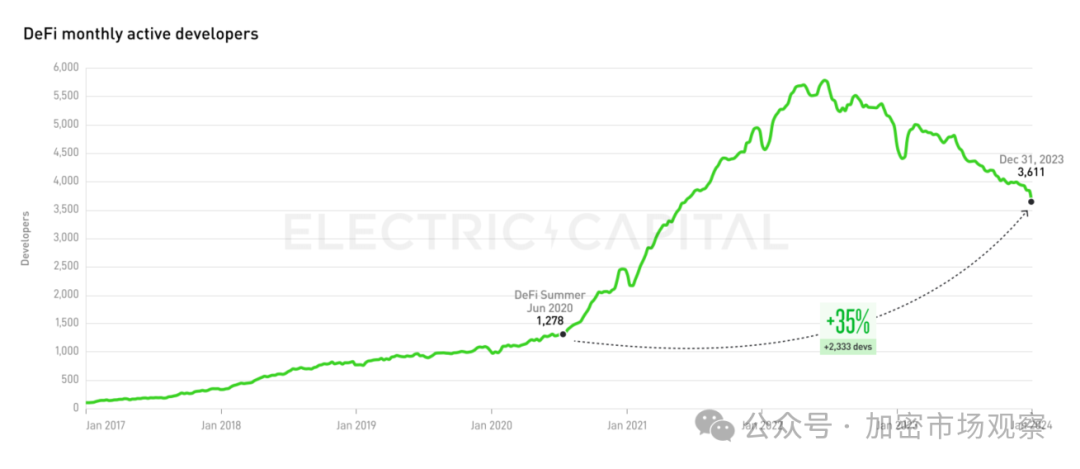

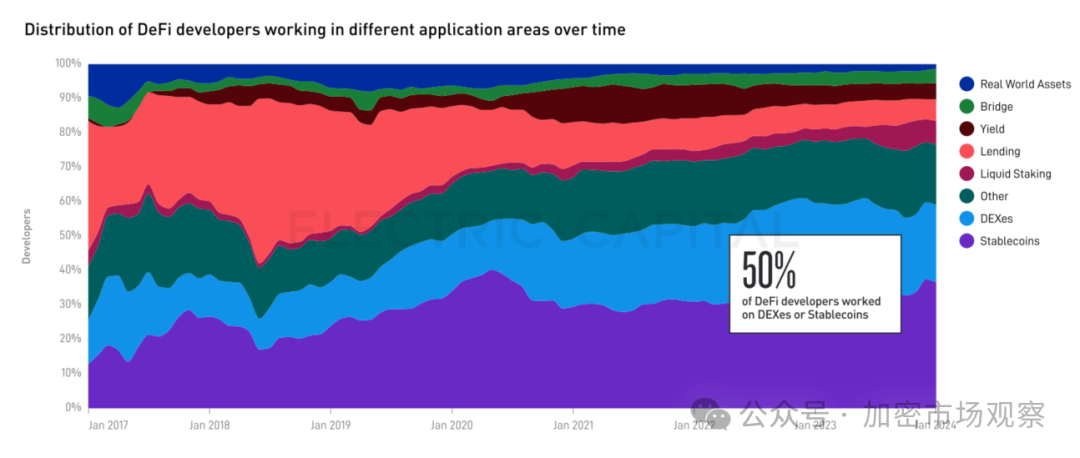

06应用场景还是 Defi 为主

从智能合约的使用量上看,Defi 场景可谓一家独大:

自从 Defi Summer 以来,Defi 还是积累了很大开发实力,蓄势待发:

和公链表现一样,新手总是来的快,去的也快。坚持下来的老炮们还是靠谱:

有一半 Defi 的开发是做exchange和稳定币的:

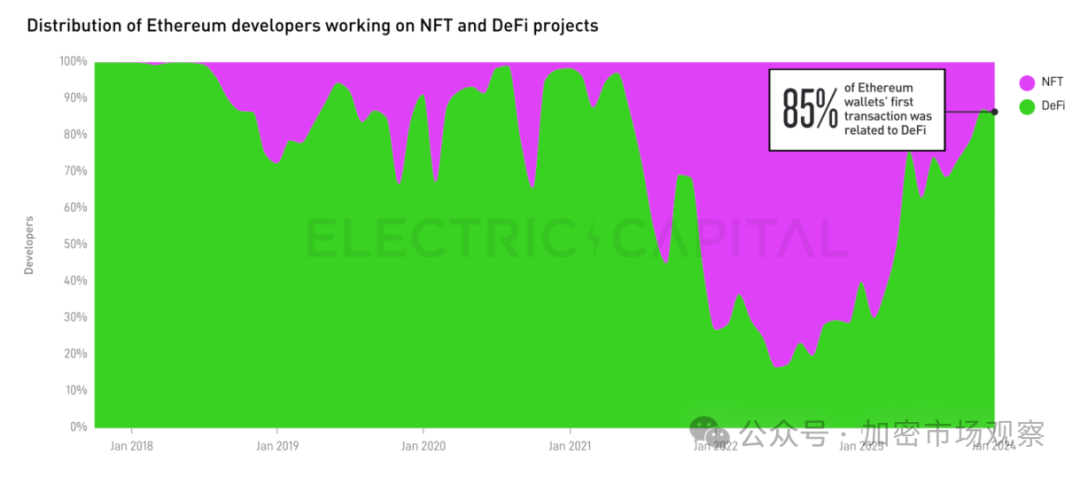

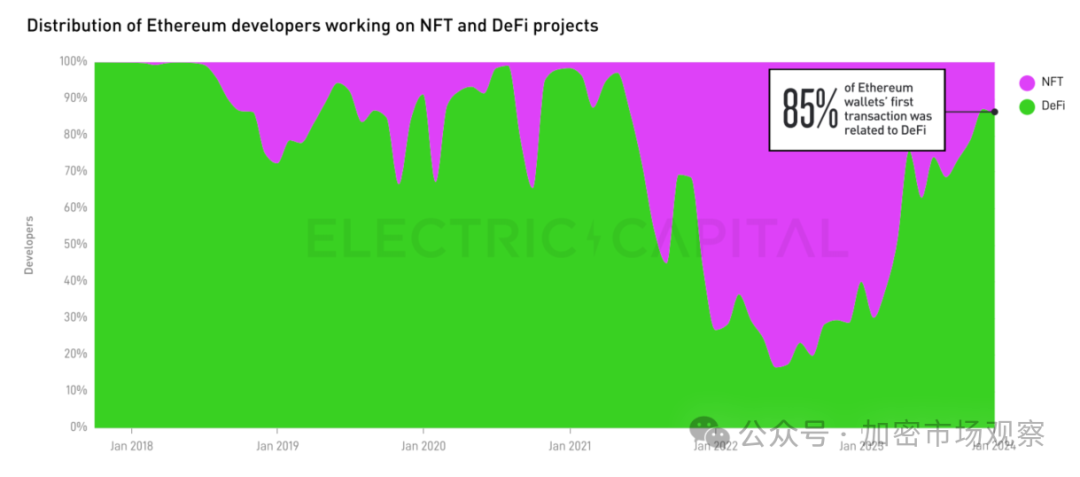

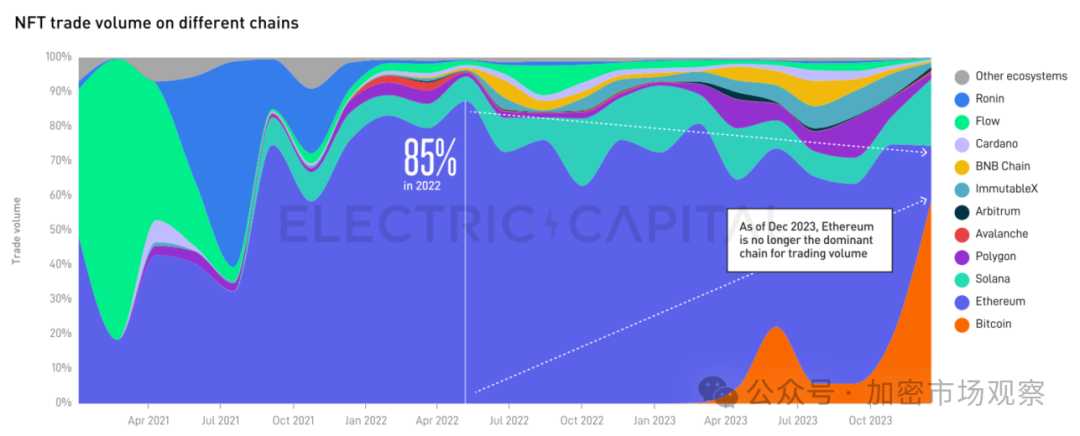

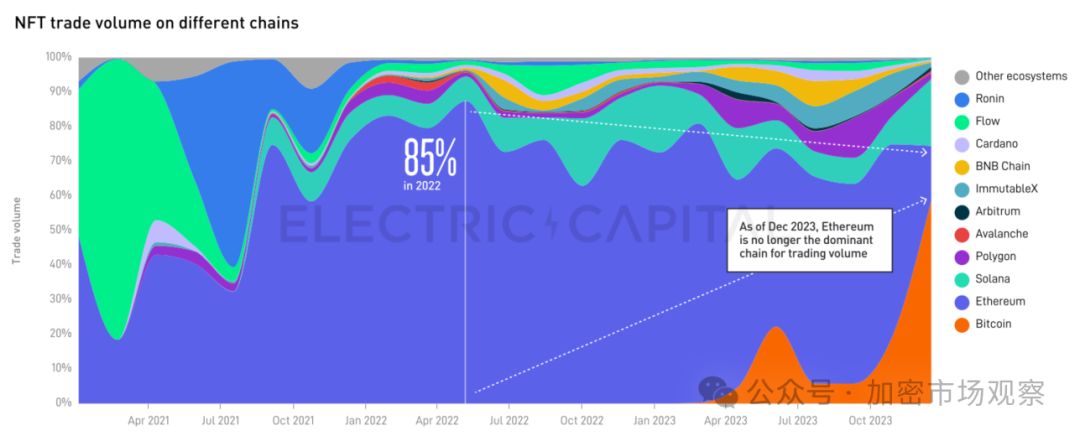

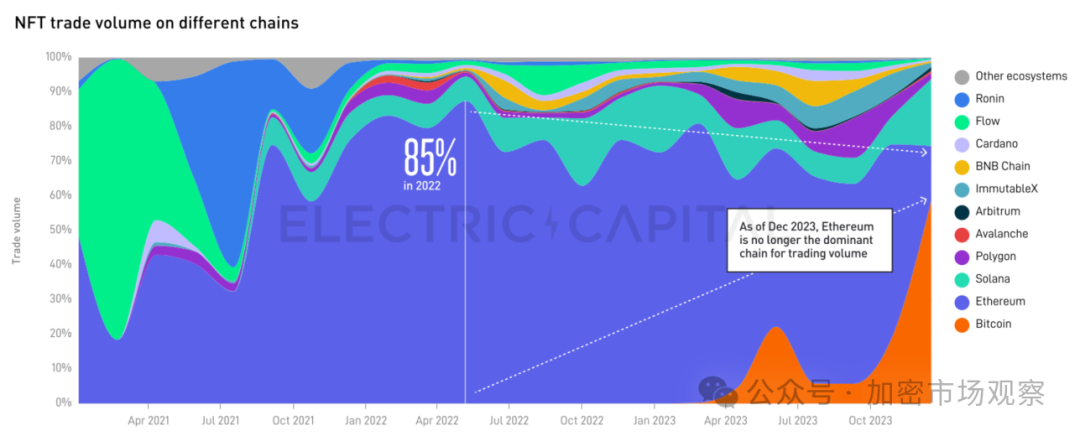

07NFT 大势已去,靠比特生态撑着

NFT 曾经一度占到以太坊智能合约首笔交易流量的 80%,但现在只剩 15%。

从高位掉下来凉得很快,23 年底的起色是靠比特生态的 NFT 小图片。

按比例看是这样的,比特生态的 NFT 已经占据半壁江山:

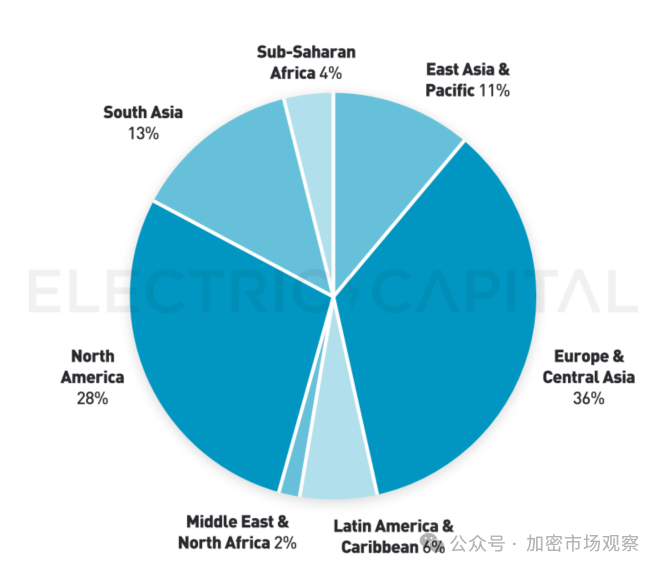

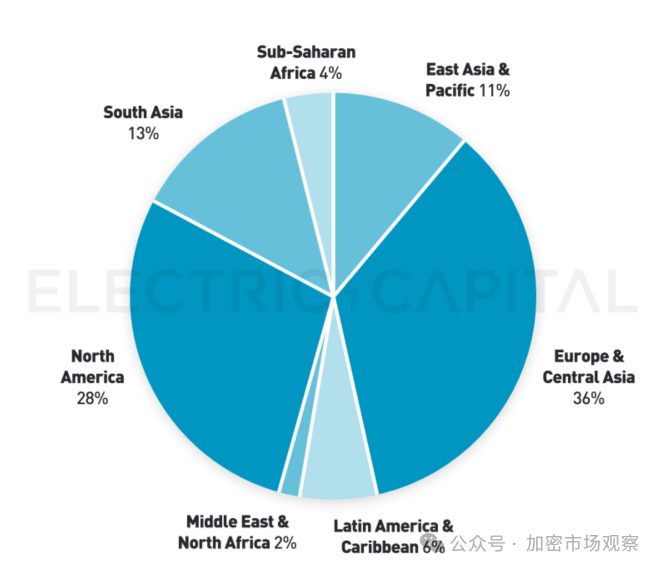

08大部分开发在欧美,印度强势崛起

不要以为我们中国开发实力强:

北美和欧洲能占六成多的开发,欧洲最强确实有点意外。

美帝的开发统治力在下降,北美一度占据近半的开发人数,现在掉到 30%

印度靠一己之力达到 13% 的开发规模,比中日韩 + 东南亚加起来还多。

The article comes from the Internet:Expose the true strength of each project and see what the developers in the crypto circle are busy with?

相关推荐: 加密市场 2023 年回顾:监管压力、更深入的应用和乐观的展望

本文将总结过去 12 个月中加密货币领域发生的关键事件和发展。 撰文:M6 Labs 随著我们结束 2023 年,让我们花点时间回顾加密货币领域这个充满动态和事件丰富的一年。本文将总结过去 12 个月中加密货币领域发生的关键事件和发展。 一月:起伏不定的开始 …