Surf Protocol is heading towards its “Uniswap moment” in the derivatives market

Author: Loki, ABCDE Researcher

Overview

This article introduces Surf Protocol, which aims to provide an unlimited number of tradable assets, low fees, and transparent settlement, enabling permissionless derivatives trading of almost any asset.

2. When will decentralized derivatives usher in the “Uniswap moment”?

2.1 Problem

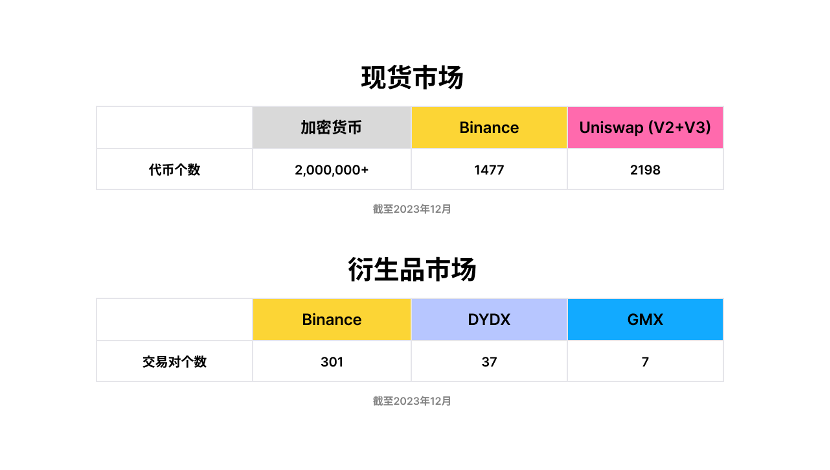

The potential of decentralized derivatives has not yet been fully developed. According to Coinmarketcap data, as of December 2023,cryptocurrencyThere are more than 2 million types, of which Binance, the largest, has opened 394 typesToken1477 trading pairs, and the largest decentralizedexchangeUniswap offers at least 2,198 active trading pairs (v2+v3).

However, in the field of derivatives, there is still a huge gap between the richness of the targets in the decentralized market and the centralized market. Currently, Binance provides 301 derivative trading pairs, while dYdX and GMX only provide 37 and 7 trading pairs respectively.

Since the FTX incident, the market has paid special attention to the decentralization of asset custody in the derivatives trading market, and both CEX and DEX are exploring various possible asset decentralization solutions. But just as when people talk about Uniswap, it is easy to think of [Decentralization] and ignore [Permissionless]. [Permissionless] is also underestimated in the field of derivatives. The "Uniswap moment" of decentralized derivatives must be permissionless.

2.2 Solution

The problem with the underdeveloped derivatives market, especially some long-tail assets, NFTs, and emerging assets, is not that there is not enough buying/selling demand in the market, but that there is a lack of sufficient liquidity providers and an effective supply and demand matching mechanism.

Surf Protocol enables permissionless derivatives trading through voluntary liquidity provision and risk-adjusted fee structure. In simple terms, liquidity providers (LPs) voluntarily provide liquidity and bear the profit or loss of the other party to the trader for any specific asset position.contractThe price is determined by Oracle and TWAP prices. The risk structure of currencies with different liquidity, market capitalization, and volatility is also different, so LPs can choose the fee structure on their own. When there are enough LP providers, market competition will eventually lead to the optimal configuration.

3.Surf Protocol Design

3.1 Transaction Structure

Let us first review the design of Spot DEX. Whether it is Uni V2, V3 or Curve, they are all implemented through LP. The essence of [providing liquidity] is to place a certain number of orders in different intervals. The collection of these orders forms [liquidity] for traders to use. LP is a passive transaction. LP provides the service of [unconditionally becoming the counterparty of the trader] and charges a certain fee as consideration. From the perspective of risk structure, providing liquidity is equivalent to shorting volatility, and impermanent loss is the realization of volatility gains and losses.contractIn trading, LP is not necessarily equivalent to shorting volatility; due to the existence of leverage, users are more likely to stop loss and liquidate when volatility is high, so LP may obtain additional income; to describe it in another way, LP will not only not have impermanent loss, but may even obtain "impermanent profit", which is the opposite of the so-called "price remains unchanged, but position is gone". Based on this point, LP's "leverage" behavior is actually beneficial to LP, just like the dealer in a casino will not use the principal to gamble 1:1 but run this kind of business with no capital and huge profits.

It can be seen that if we want to realize a trading market, the most important thing is to "pay a reasonable price to obtain an unconditional counterparty". The design of Surf Protocol is based on this. On Surf, liquidity providers (LPs) provide liquidity and bear the opposite side of the trader's position for any specific trading pair. The model is based on the following assumptions:

① Without considering transaction friction, when there are enough transactions, the overall mathematical expectation of traders' profits approaches 0. It is close to a negative number. Of course, this is a consensus based on the stock market and the foreign exchange market.

② Taking into account transaction wear and tear (handling fees, wear and tear, slippage, liquidation), when there are enough transactions, the limit of the mathematical expectation of the trader's overall profit is < 0.

③The limit of the mathematical expectation of the traders’ overall profit is less than 0, which means that the limit of the mathematical expectation of their counterparties’ profit is greater than 0.

This gives it a positive expected value in the long run. The funding pool for each asset is separate because we believe that each asset has special risks that should not be transmitted to other trading pairs. This structure not only isolates the risks between different assets and ensures the independence of assets, but also expands the opportunities for liquidity guidance for newly issued assets.

3.2 Effectiveness of Economic Incentives

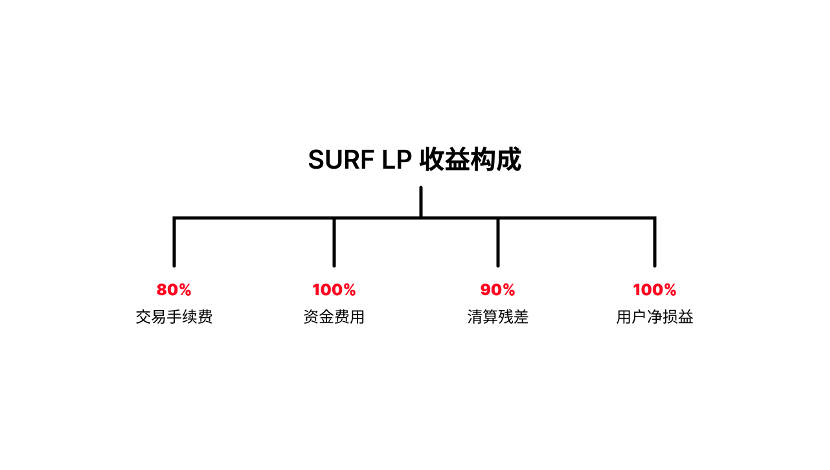

The essence of providing liquidity is to become the counterparty of the trader, so the key issue is how to ensure the effectiveness of economic incentives. On Surf, LP can obtain at least 80% in transaction fees, 100% in funding rates, 90% in liquidation residuals, and 100% in user net profit and loss. These benefits ensure that LP has a positive mathematical expectation in the long run to compensate for the risks it bears. At the same time, since operating LP has huge benefits, each LP of a new asset has the motivation to attract more users to join the trading pairs of the pool it created to maximize its benefits.

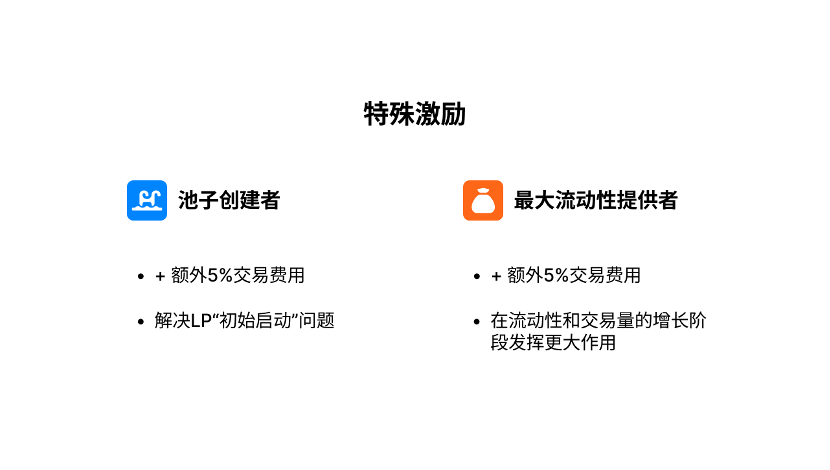

In addition, Surf offers two additional designs:

(1) Special incentives. The creator of each pool on Surf can receive an additional 5% in transaction fees, and the largest LP in each pool can also receive 5% in transaction fees. A common problem in the DeFi field is whether transaction demand or liquidity comes first. The 5% startup reward can solve the "initial launch" problem well, while the 5% reward for the largest LP will play a greater role in the growth stage of liquidity and transaction volume.

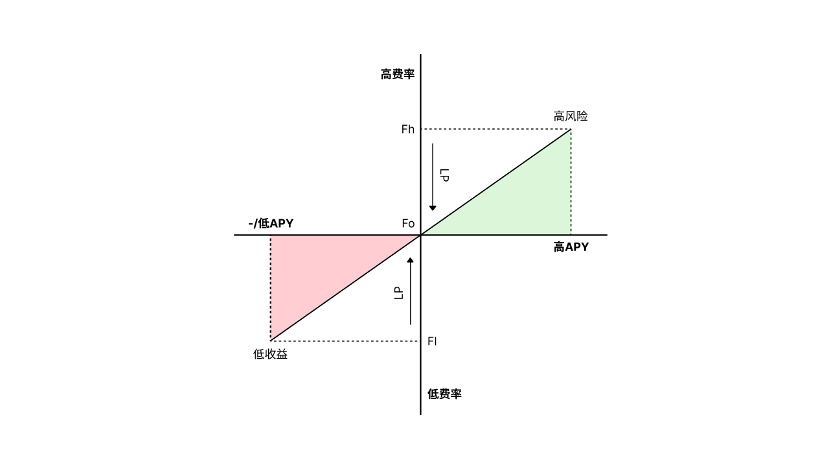

(2) Gradient fees. Surf currently has five fee options: 0.05%, 0.1%, 0.3%, 1% and 3%. The liquidity pool is used as the counterparty of all traders' positions, and orders are executed in order from the lowest to the highest fee level. The purpose of this design is to be compatible with as many asset classes as possible and to promote the formation of efficient resource allocation in the market. If the fees currently offered by the LP are too high, other LPs will be motivated to offer lower rates if it is profitable, and continue to roll in until the market balance is reached. The same LP can also allocate its own funds at different fee levels.

3.3 Oracle and Liquidation

Any derivatives solution cannot bypass the oracle and liquidation issues, which also exist in Sur Protocl. In terms of mainstream assets, Surf uses the common weighted average method to ensure that prices are relatively fair andSafetyFor Uniswap assets, Surf innovatively proposed a price comparison scheme of 30-block TWMP average price + spot price, ensuring the stability of the oracle when facing common languages and attacks such as flash loans and cross-block attacks, and also preventing the arbitrage risk to LP caused by price delays due to the introduction of the average price.

In addition, Surf Protocol introduces the concept of [Leveraged LPs], which means that LPs can achieve several times the capital efficiency, but it also brings corresponding risk amplification. Considering LPs and traders as the two sides of a transaction, the profit of either side close to the principal of the other side means potential liquidation. In this case, long and short positions will be reduced proportionally from the basis of ADL (relative to the ratio of the LP position to the total pool size), starting with the traders with the largest long and short positions.

4. Towards a decentralized derivatives future

In addition to the protocol itself, we also see some interesting directions:

4.1 Non-custodial and permissionless

Looking back at history, centralization in the headexchange竞争格局基本确立以后,我们仍然可以看到许多中等规模的交易所在2018–2020年期间蓬勃发展,并且在这之后出现了Uniswap、Curve等无许可的去中心化交易所,这一规律很可能在衍生品赛道复现。2023年以来,NFT、Brc-20、Socialfi为我们带来了海量的新资产,这些新资产、长尾资产的需求亟待满足。

4.2 Transaction/Counterparty Netting

Surf中每个特定池的 LP 代币的起始值为1。所有后续活动和应计价值都归回池中,并将反映在代币的价格中。这包括交易费用、针对交易者的盈亏、借款费用和清算费用。 这个特点为我们提供了一种思路 — — 是否可以将交易对手的两侧都进行净值化/代币发行,一种最简单的实例就是“带单代币化”,买入“带单代币”等同于买入由交易员操作的基金。另一种实例是LP ETF,通过将资金分布在不同的LP池中以降低单点风险,并且为更专业的流动性管理提供可能性。

4.3 Competitive Markets Lead to Optimal Allocation

The market may not need to create another Binance or GMX, but a "Perp version of Uniswap" that is compatible with as many new assets as possible is necessary. Providing derivative liquidity for different assets has different degrees of risk, so different rates need to be charged to meet the need for risk compensation. Similar cases include NFTs that once charged high transaction fees + high royalties, and some MEME tokens that charged 5%-1Xiaobai Navigation0% transaction tax. Although we cannot determine the most efficient mechanism arrangement, the market may gradually approach the highest efficiency through continuous trial and error and selection.

With the support of new assets and new paradigms, the "Uniswap moment" for permissionless trading of derivatives is coming.

The article comes from the Internet:Surf Protocol is heading towards its “Uniswap moment” in the derivatives market

Related recommendations: ORDI, an attention game

ORDI has no technology, is useless, and is just a speculative tool. Written by: 0xEdwardyw Inscriptions have opened up the rise of the Bitcoin ecosystem and have solved the problem of BitcoinSafetyBudget issues paved the way. The main criticism: the view that inscriptions cause Bitcoin node size to swell and thus affect decentralization is untenable. ORDI is a useless token, no technology, no functionality…