OKX Wallet APP 独立拆分:从超级应用到应用矩阵,OKX 开启了新的发展阶段与策略打法

撰文:岳小鱼

OKX 不会给竞品留太长的窗口期,经过一周的加班加点,全新的 OKX 钱包 APP 就上线了。

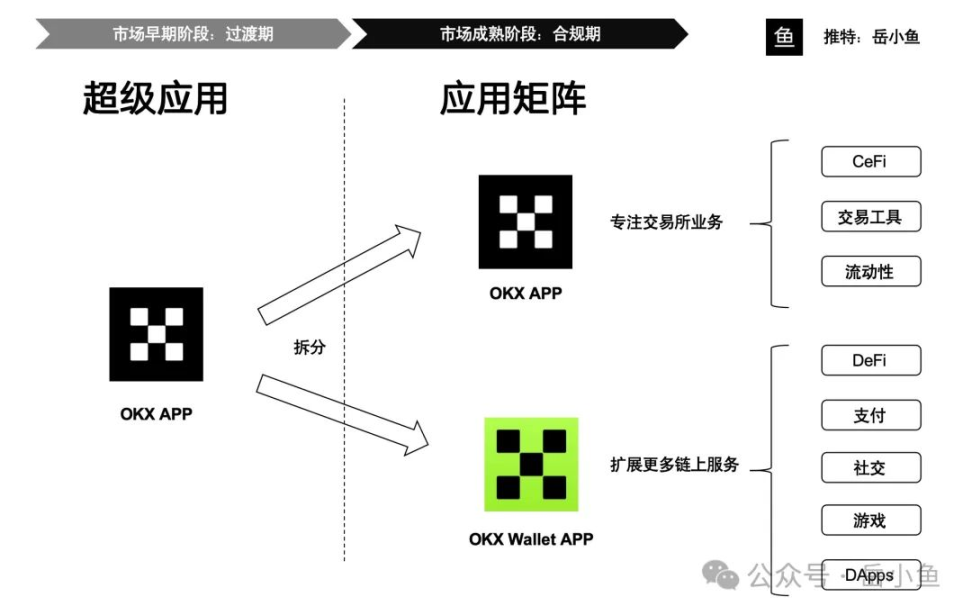

此时,这标志着 OKX 正式从「超级应用形态」转变到「应用矩阵形态」。

1、为什么要从超级应用转变为应用矩阵?

任何一种产品模式都有其边界和生命周期。

我们需要将 OKX 的产品形态变化结合行业发展历程这个大的视角去看。

首先,我们可以发现,在早期阶段,「超级应用形态」是必然的选择。

因为整个行业正在从链下转到链上,这是一个缓慢的转移过程,而且已经持续好几年了。

在这个过渡期内,OKX 交易所 APP 通过一站式服务满足用户的多样化需求是非常有效的。

Web3 行业的用户基础还不成熟,市场教育成本极高,一个「全能型」应用能够迅速吸引流量、降低用户的使用门槛,同时通过内部生态的协同效应实现用户留存和增长。

在这个市场的过渡阶段中,其他任何项目方没有 OKX 这样强大的资源,而其他交易所则没有 OKX 这样孤注一掷的决心。

那么 OKX 敢于倾注资源,自然就迅速成为 Web3 世界的领头羊以及基础设施。

不过,随着加密行业的逐渐成熟,用户需求的多样化与专业化趋势越来越明显,超级应用的局限性也开始暴露出来。

首先,堆叠功能虽然带来了便利性,但也导致了产品体验的臃肿,用户在单一界面下很难快速聚焦到核心需求。

其次,监管环境的收紧对超级应用的合规性提出了很高要求,尤其是在涉及去中心化金融与中心化服务并存的情况下,风险产生了不可控性。

OKX DEX 的短暂暂停服务,也正是这一矛盾的集中爆发。

如今,OKX 拆分了 OKX Wallet,算是对市场变化的直接反应,也提前为自己解决了合规问题。

总的来说,「超级应用形态」其实已经完成了自己的历史使命,「应用矩阵形态」则是未来的必然。

目前 OKX 钱包不但已完成冷启动,充分从 OKX 交易所中获取了用户,而且已经对用户进行相当长一段时间的心智培育,整体市场也逐步成熟了。

这个时候转为「应用矩阵形态」其实是一件水到渠成的事情。

2、应用矩阵真的更好吗?

我们可以从 Web2 行业的产品形态发展获得一些启示。

这个时候,我们可以看到一个很有意思的点:中国的应用基本都是超级应用,比如微信、支付宝;但国外小白导航的应用则常常是应用矩阵,每个应用只专注一类功能。

这里面其实有很多历史原因以及市场环境原因:

第一,互联网的演进方式不同;

中国在移动互联网时代实现了「弯道超车」,跳过了 PC 互联网的长期普及阶段,直接进入智能手机市场。

移动端最重要的就是便捷,用户会倾向于在一个应用内解决所有需求,而不是频繁切换 APP。

比如微信,从即时通讯工具扩展到支付、打车、购物,甚至政务服务,用户不需要离开应用就完成生活中的大部分操作。

而国外(尤其是欧美)的互联网发展经历了从 PC 到移动的渐进过程。

在 PC 时代,用户习惯于使用单一功能的软件(如 Outlook 邮件、PayPal 支付),这种习惯延续到移动端,导致现在的应用设计更倾向于「专而精」。

第二,技术生态不同;

中国高度集中的基础设施(如二维码支付、物流网络)为超级应用提供了技术支撑,使其能够无缝连接多种场景。

但国外的移动生态高度依赖操作系统(如 iOS、Android)提供的整合能力,用户通过系统级的通知、搜索和跨应用协作完成多任务,而非依赖单一 APP。

比如苹果的 Siri 和 Google Assistant 能无缝连接多个独立应用,用户无需一个「超级入口」。

这与中国的超级应用作为「生态中心」的角色是完全不同的。

第三,监管的要求不同;

中国相对宽松的早期监管环境为超级应用的扩张提供了基础土壤。

比如微信和支付宝在支付领域突破传统金融限制,快速整合了线上线下服务。

但是欧美对数据隐私和金融服务的监管非常严格,这限制了超级应用的跨界整合。

比如支付服务需要独立牌照,社交平台若涉足金融可能面临合规风险。

所以,欧美企业更倾向于将功能拆分为独立应用,以降低法律风险并提升灵活性。

总之,我们可以看到中外的文化差异、行为差异、市场差异、监管差异等等不同。

OKX 从超级应用转向应用矩阵的转型,某种程度上也代表了其从「中国式打法」向「国际化打法」的调整。

在中国市场,OKX 的超级应用模式通过整合交易、钱包等功能快速吸引用户,符合本地用户习惯。

但在全球市场,尤其是欧美,监管要求和用户偏好,会推动这些想要做国际化的产品拆分为应用矩阵,以满足合规性、专业化和生态开放的需求。

OKX 的未来显然是全球化。

3、超级应用与应用矩阵的策略打法有什么不同?

应用矩阵的策略打法与超级应用还是非常不一样的,OKX 需要调整自己新的产品增长策略了。

应用矩阵的落地,意味着 OKX 需要彻底告别过去的增长模式。

在超级应用阶段,OKX 的增长逻辑更多依赖于流量的集中与分发,通过主 APP 的庞大用户基数实现生态内部的交叉转化。

在现阶段,应用矩阵要求 OKX 从「流量思维」转向「生态思维」,通过多产品之间的协同作用构建一个更加开放和多元的生态系统。

站在产品经理的视角,OKX 钱包的增长策略可以在以下几个方向上发力:

第一,从流量集中转向生态协同;

之前 OKX 依靠交易所 APP 的庞大流量,通过内部跳转将用户引导至钱包功能,增长逻辑以「流量分发」为主。

现在 OKX 钱包独立后,流量闭环被打破,需转向生态协同的打法。

比如通过与头部 DApp、公链合作,吸引原生 Web3 用户。

第二,从功能整合转向单品极致;

之前 OKX 追求功能的全面性,交易所 APP 既要做交易,又要承载钱包和 DeFi,导致资源分散。

现在每个产品都可以专注特定领域。

OKX 交易所应强化交易效率(如低延迟、高流动性),OKX 钱包则需深耕去中心化体验(如多链支持、链上交易体验优化)。

第三,从统一运营转向精准定位;

之前 OKX 的运营以统一品牌和用户体验为主,针对所有用户的通用需求。

现在不同产品可以针对不同用户群体进行精准运营。

钱包面向 Web3 原生用户,需强调去中心化和安全性;交易所面向交易用户,需突出效率和可靠性。

总之,OKX Wallet 有了更独立的品牌,更清晰的定位,能做的事情就更多了。

钱包的未来不仅限于资产管理、资产交易,还可以在支付、社交、游戏等场景中寻找增量机会,从而突破传统加密用户的圈层,实现真正的 Mass Adaption

当然,对于习惯了超级应用的存量用户,OKX 还需要各种激励机制(例如空投、积分体系)降低他们的迁移成本,同时培养使用习惯。

与此同时,OKX 交易所与钱包之间的关系也需要重新定义了,二者不再是上下游的从属关系,而是在不同方向深入探索的协作者。

通过 API 接口、品牌联动甚至联合营销,OKX 可以在保持各自独立性的同时实现资源的互补与共享。

总结一下

OKX 从超级应用向应用矩阵的转型,是其发展历程中的一次非常重要的里程碑,自然也需要对未来战略方向重新校准。

超级应用完成了它的历史使命,已经为 OKX 奠定了很坚实的市场基础;

而应用矩阵的启动,则标志着 OKX 迈向了一个更加复杂却也更加充满更多可能性的新阶段。

新一轮的钱包大战已经如火如荼了。