BTC 上涨背后数据:供应日益紧张,长持者囤币意愿明显

撰写:Glassnode,UkuriaOC

编译:小白导航 coderworld

比特币供应历来紧张,长小白导航期投资者持有的比特币数量创历史新高,而积累速度也十分令人印象深刻。在本文中,我们将使用几个链上供应启发法和指标来探讨这种局势。

比特币长期持有人逐渐增长

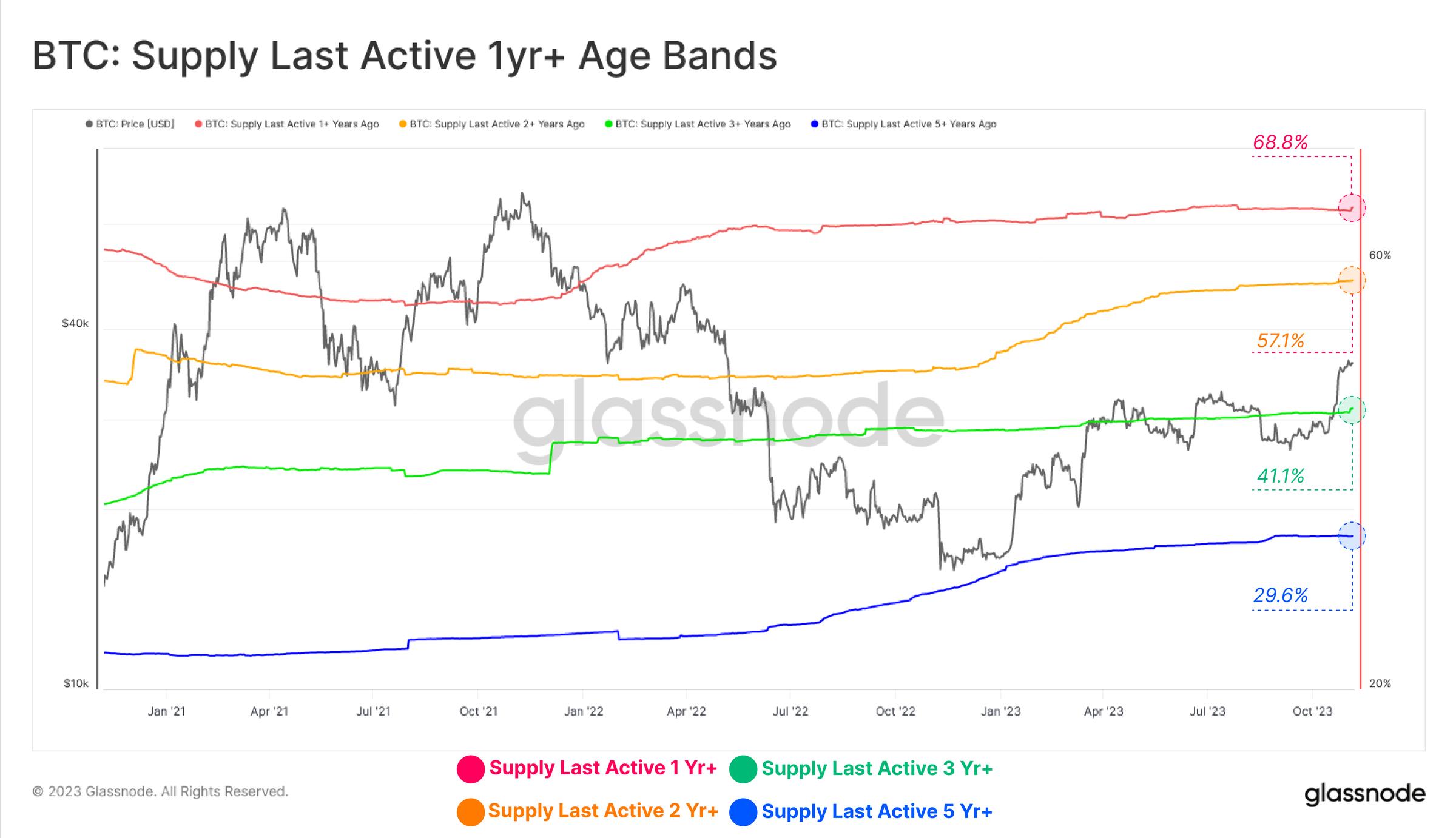

数字资产的价格表现在今年一直令人印象深刻,正如我们上周所报道的(请参阅 WoC 第 44 期)。尽管如此,长期比特币投资者依然一直持有,持有时间超过一年以上的流通供应量的相对比例徘徊在几个时间段的历史最高水平。

-

过去 1 年内最后一次活跃的供应:68.8%

-

过去 2 年内最后一次活跃的供应:57.1%

-

过去 3 年内最后一次活跃的供应:41.1%

-

过去 5 年内最后一次活跃的供应:29.6%。

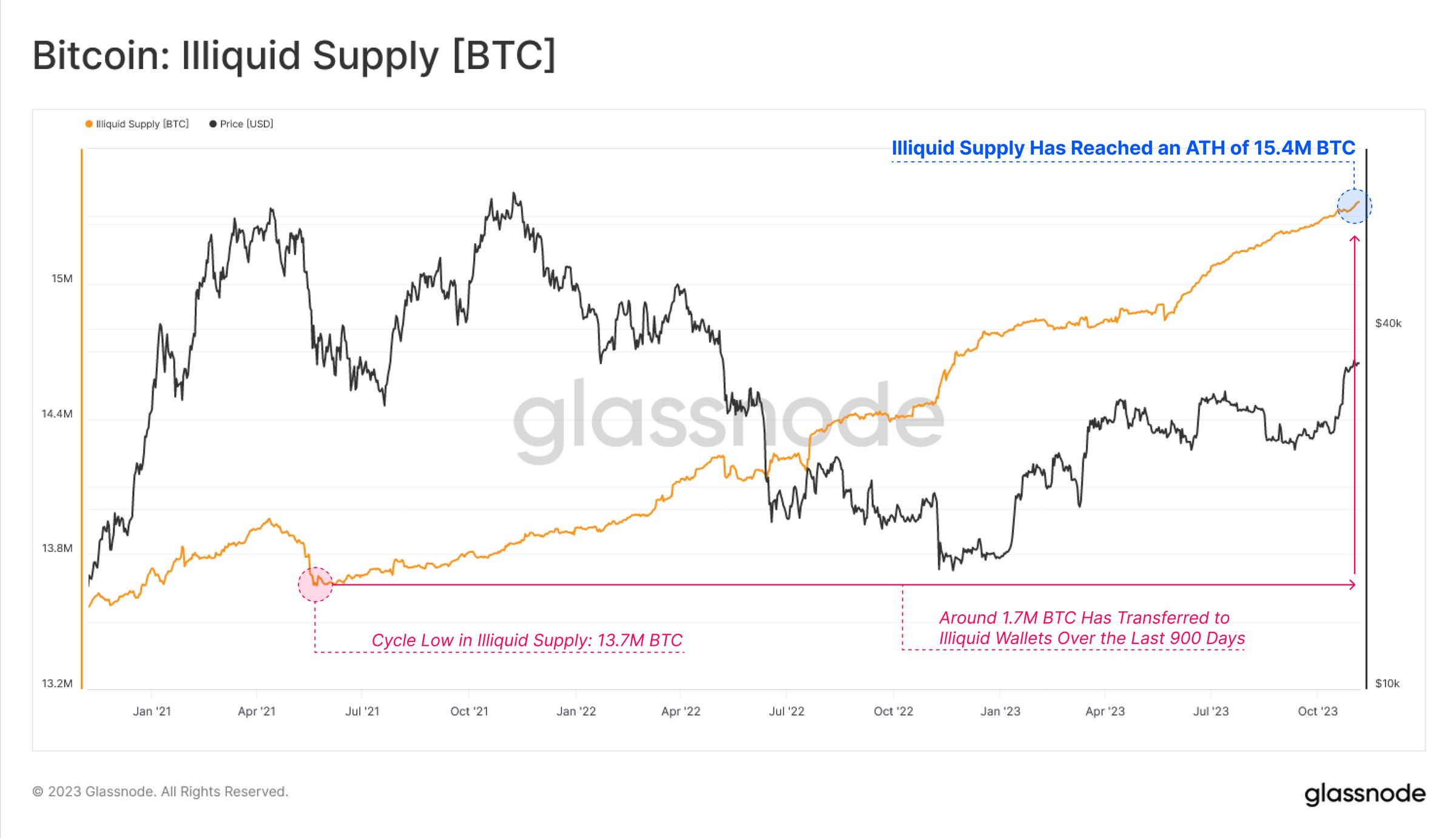

非流动性供应指标衡量的是支出历史最少的钱包中持有的供应量,也达到了历史新高,为 1540 万比特币。不可流通供应的变化通常与交易所的提款同时发生,这表明投资者继续将他们的比特币提取到钱包中,自 2021 年 5 月以来,已有超过 170 万枚 BTC 提款。

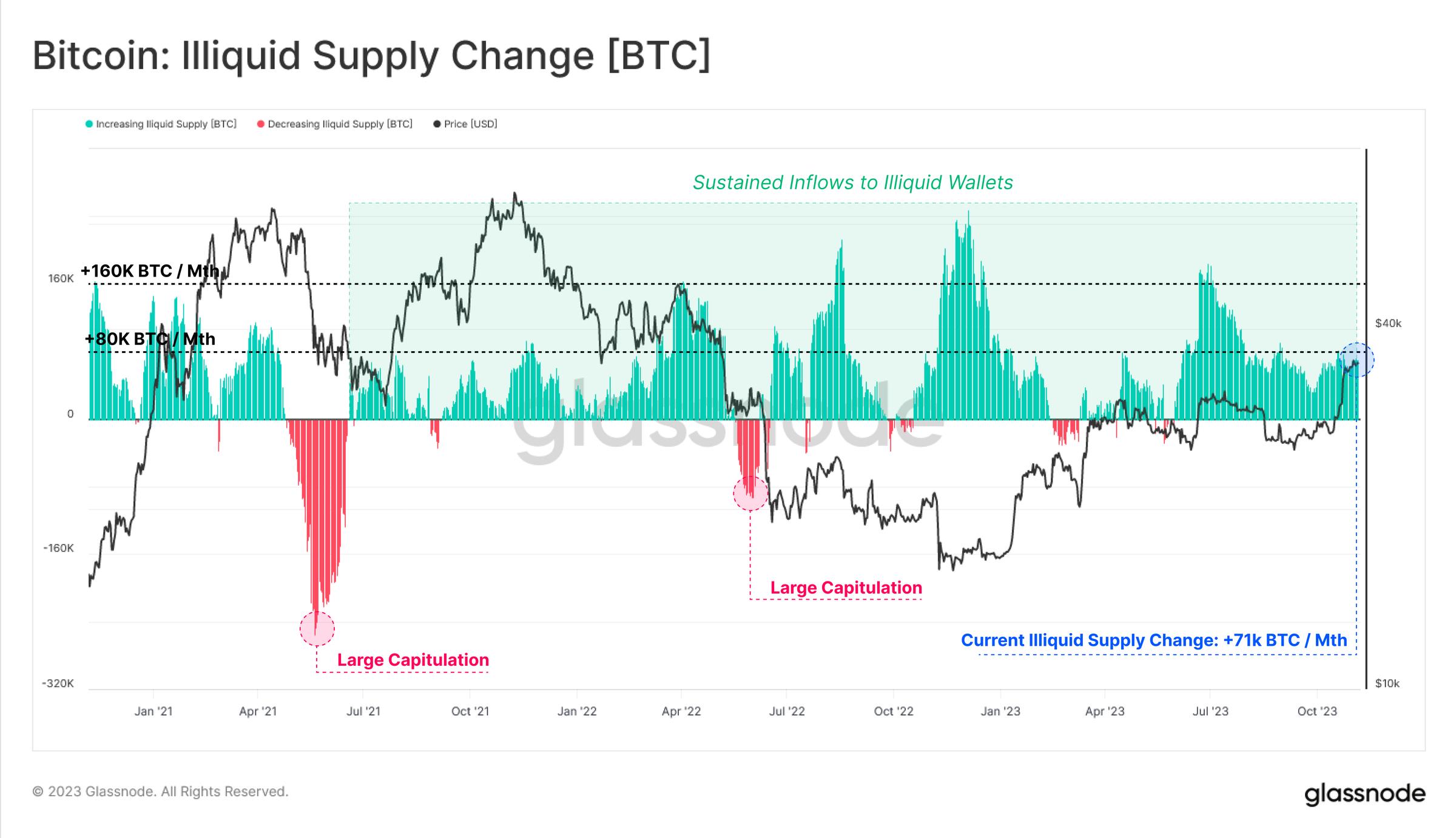

这在不可流通供应的月度变化率中得到了体现,目前正处于多年来的净增长时期。

我们在“持有者净仓位变化”指标中也看到了类似的模式。Vaulted Supply 自 2021 年 6 月以来一直经历了一轮持续的流入,尤其是在 2022 年 6 月的大幅卖出之后,3AC 和 LUNA-UST 暴跌之时。

这一指标反映了比特币供应的整体趋势,因为投资者积累并持有他们的比特币,避免进行交易。

信仰分歧

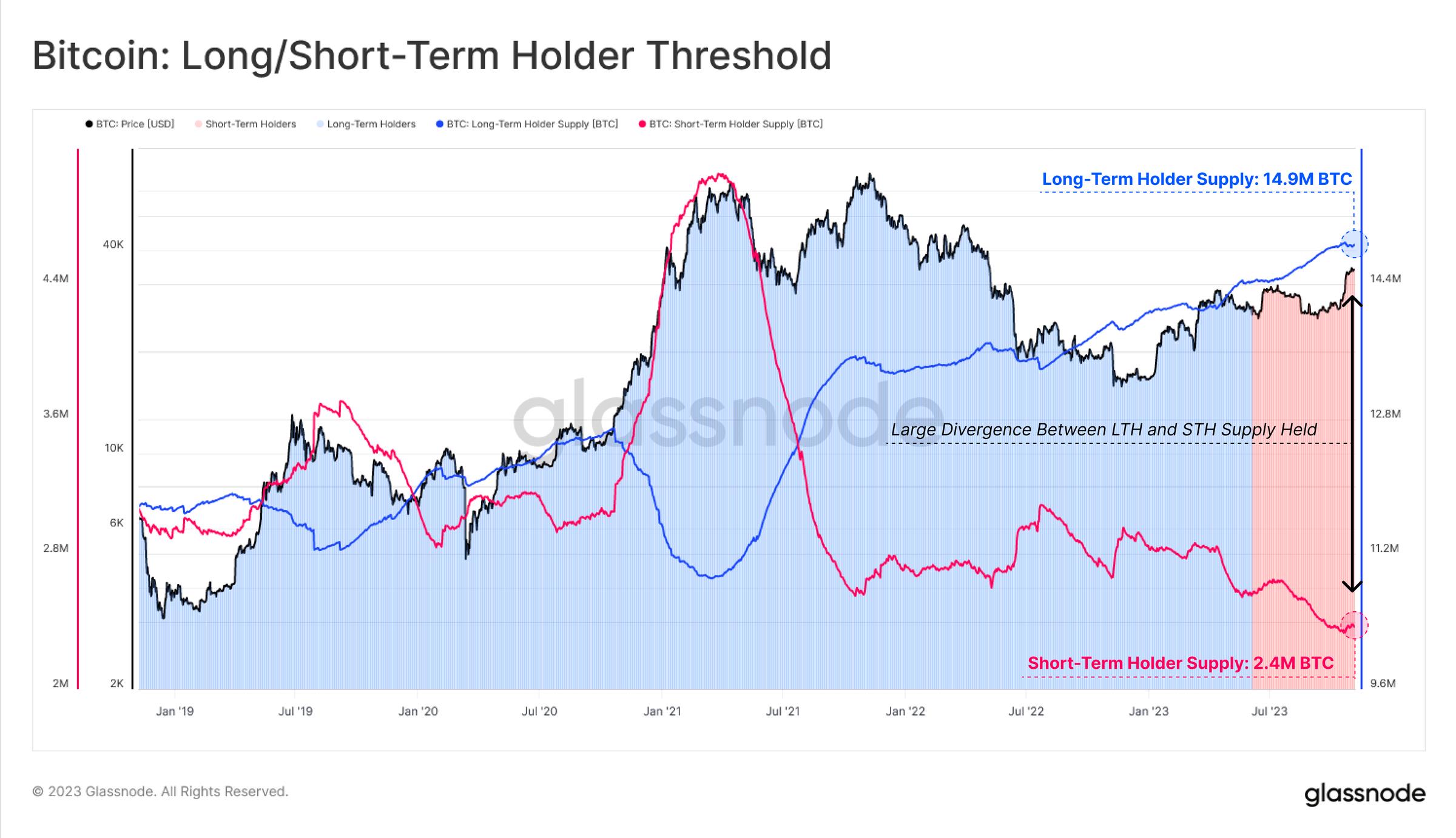

持有时间较长的投资者(LTH)的供应量接近历史新高,而持有时间较短的投资者(STH)的供应量则几乎达到了历史新低水平。这种有趣的动态显示出比特币供应中日益增加的紧张感,因为现有的持有者越来越不愿意出售他们的比特币。

正如我们在之前的报告中提到的,LTHs 通常等待市场突破新的历史价格最高点后才增加分销。这一过程可以通过 2021 年牛市期间供应大规模下降来看出,而 STH 供应则相应上升,以及交易所的流入量。

如果我们计算长期和短期投资者供应之间的比例,可以看到自 2023 年 7 月以来,这一比例已经创下了新高。这清楚地展示了沉寂和活跃供应之间的分歧程度,强调了供应的显著紧张感。

“活跃度-储存比率”(A2VR)是一种新的指标,巧妙地描述了宏观层面上的这种分歧。它通过投资者持有时间单位(通常以币天或币块来衡量)来衡量“活跃度”和“不活跃度”的历史平衡。

-

上升趋势表示长期持币投资者正在支出,较陡的上升趋势表示积极分销。

-

下降趋势表示投资者更愿意保持他们的币不活跃,较陡的下降趋势表示这种行为加速。

自 2021 年 6 月以来,A2VR 指标一直处于下降趋势,而在 2022 年 6 月之后,下降趋势的斜率显著加大。这一指标现已达到了 2019 年初和 2020 年底的水平,这两者都是显著市场上升趋势前的时期。这也表明 2021-22 周期的“繁荣”已完全从市场中消失。

评估投资者活动的另一个角度是分析他们的支出行为。卖方风险比率是一个评估投资者的绝对利润或损失与资产规模(以实现市值为衡量标准)之间关系的强大工具。我们根据以下框架考虑这一指标:

-

高值表示投资者总体而言正在以大额利润或损失出售币,相对于其成本基础。

-

低值表示大多数支出的币接近盈亏平衡,暗示当前价格区间内“盈亏”的耗尽。

在这种情况下,我们只考虑短期投资者队列,因为他们是日常价格行动的主要推动因素之一。在最近涨至 35,000 美元后,卖方风险比率从历史低点急剧上升,这表明这个队列的投资者近期可能会进行利润了结。

然而,对于长期投资者队列,虽然他们的卖方风险比率略有增加,但在历史背景下仍然非常低。这一指标目前的结构与 2016 年和 2020 年底的类似,那两个时期都是比特币总供应相对较紧的时期。

全面积累

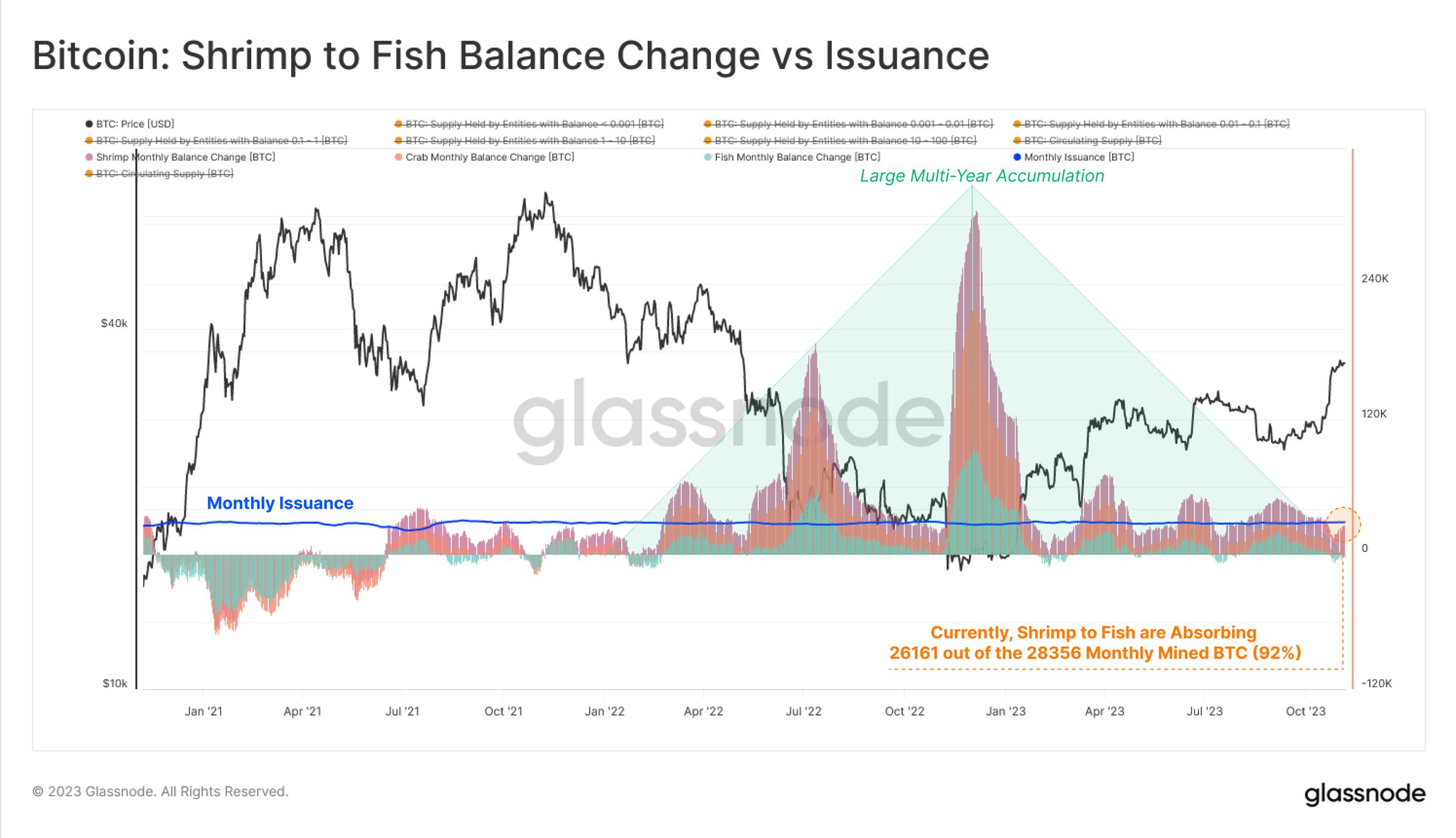

前面的一组指标主要从代币的整体持有年份和成熟角度考虑了比特币供应。另一种角度是考虑供应的实体规模。累积趋势得分指标有助于跟踪基于实体规模的供应,自去年 10 月下旬以来出现了一个不同寻常的动态。

在这里,我们可以看到在今年的各个群体中都出现了净流入的趋势,这无疑是今年以来最明显的例子。我们可以看到市场在绝大多数群体出现净流出时会遇到阻力,而市场上涨时会有平衡的净流入趋势。这一现象似乎表明投资者信心正在增长,参与者行为正在发生变化。

如果我们只考虑规模较小的实体,比如小额持有者(

成本基础

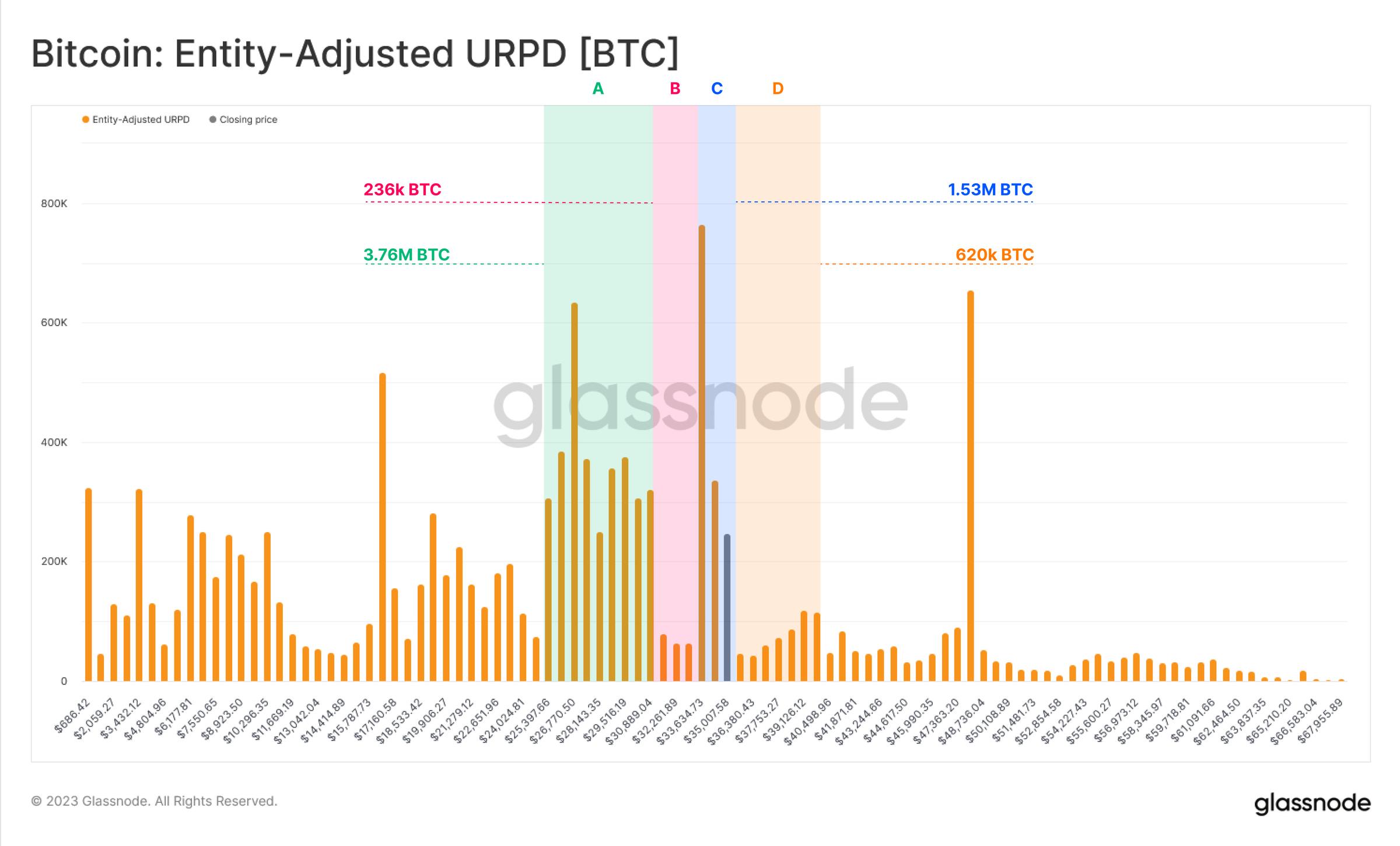

最后,我们可以使用 UTXO 实现的利润分布(URPD)来识别成本基础密集集中的区域,以及相对较少的币交易的价格区域。我们可以看到距离我们当前的现货价格相对较近的四个感兴趣区域。

-

A 部分:在 2023 年第二季度和第三季度的时间里,有大量的供应积累在 26,000 美元到 31,000 美元之间。

-

B 部分:在 31,000 美元到 33,000 美元之间有一个“缺口”,价格很快就穿越了这个区域。

-

C 部分:在当前价格区间,即 33,000 美元到 35,000 美元之间,有相当大量的供应最近发生了交易。

-

D 部分:来自 2021-22 周期的大约 620,000 比特币的成本基础略高于 35,000 美元到 40,000 美元之间。

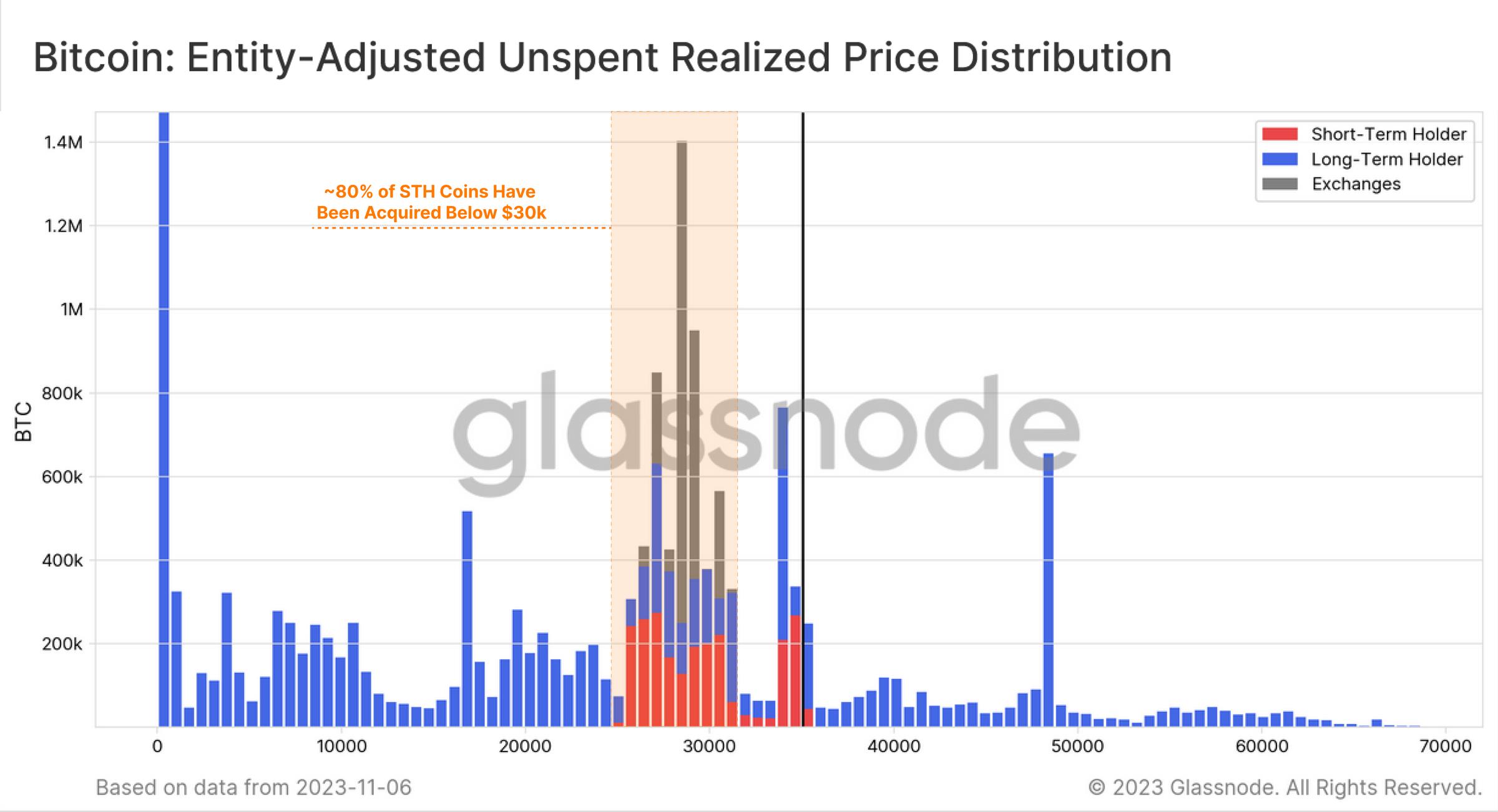

最后,我们可以通过将持有者分为长期和短期两类,为 URPD 分布添加色彩。我们注意到大多数短期持有者的币现在是盈利的,其中大多数的成本基础在 25,000 美元到 30,000 美元之间。STH 卖方风险比率的上升与先前的“盈利了结”相吻合,该事件在当前价格范围内将币转移到新的投资者。

总体来说,这表明 30,000 美元至 31,000 美元的价格区间是一个值得关注的关键领域,因为这是最大供应和成本基础集群的上限。考虑到从 35,000 美元到 30,000 美元的道路上几乎没有币交易,这使得如果价格回到 30,000 美元时,市场反应将变得有趣。这也与我们在 WoC 44 中提出的真实市场均价相吻合,这是我们对“活跃投资者成本基础”的最佳估计。

总结与结论

比特币供应在历史上一直很紧张。当下,许多供应指标描述了“币不活跃”的状态达到多年甚至历史新高的情况。这表明尽管今年价格表现强劲,比特币仍被长期持有。随着 4 月份的减半预期以及美国现货交易所交易基金(ETF)的积极动力,未来几个月将对比特币投资者来说变得令人兴奋。

文章来源于互联网:BTC 上涨背后数据:供应日益紧张,长持者囤币意愿明显

ETHS 背后的运营手段已证明了加密资产圈中的传播运作之道可以达到何种高超的层次。 撰文:Jaleel,BlockBeats研究员 在 ordinals 生态一片沉寂之下,模仿 BRC-20 Token 的 Ethscriptions 却被突然爆拉,在 270…